El sector marca nuevo máximo histórico (27,1 gigavatios hora), tras un año de actividad frenética, un ejercicio (2025) en el que ha tirado del mercado fundamentalmente el almacenamiento de gran escala (escala de servicio público, o utility). Los datos son de la asociación solar fotovoltaica europea, que acaba de publicar EU Battery Storage Market Review 2025, informe en el que hace balance de un curso que ha elevado el parque europeo de sistemas de almacenamiento de electricidad en baterías hasta los 77,3 gigavatios hora, una auténtica locura si tenemos en cuenta que, hace solo cinco años, no había ni cinco gigas hora en todo el continente. El crecimiento registrado en este último curso es del 45%, y confirma -explican desde SolarPower- que el parque continental de baterías ha decuplicado su capacidad desde 2021, cuando medía apenas 7,8 gigavatios hora. "Para alcanzar las necesidades de flexibilidad energética en 2030 -añaden en todo caso los autores del informe-, la Unión Europea debe repetir ese incremento (debe volver a multiplicar por diez), escalando hasta alrededor de 750 los gigavatios hora a finales de década".

El registro 27,1 constituye el duodécimo récord anual consecutivo del sector, al que parece que no le han afectado ni pandemias, ni guerras ni crisis logísticas, de materias primas o energéticas. El informe señala como motor principal del despliegue de nueva capacidad de almacenamiento en 2025 los sistemas de gran capacidad (sistemas a escala de empresa de Servicio Público).

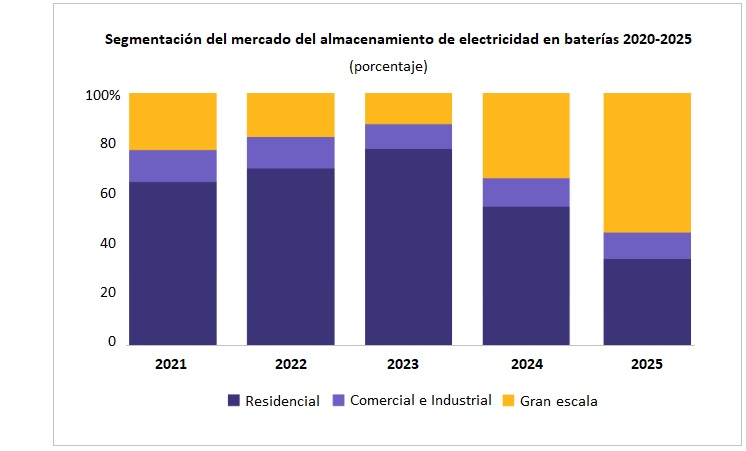

Hasta el 55% de la capacidad añadida este año pasado ha llevado esa vitola y marca un cambio muy nítido en la estructura del mercado. SolarPower Europe aventura además que la implementación de un buen marco político y de unas condiciones de mercado más favorables podría impulsar "a niveles récord" el despliegue de nuevos almacenamientos (en sistemas de gran capacidad, a escala de Servicio Público).

En el otro plato de la balanza están las baterías de andar por casa (las que están detrás del contador), el sector residencial, cuyo peso relativo en el mercado ha caído (-6%) por segundo año consecutivo (en 2025 solo han sido instalados 9,8 gigavatios hora). SolarPower Europe sitúa tras esa caída dos causas: los precios ahora más bajos de la electricidad (más bajos que los registrados durante la crisis del gas y la Guerra de Ucrania) y el languidecimiento de los esquemas de ayudas (subvenciones y/o incentivos fiscales) a la instalación de baterías en casa.

Por último, el tercer sector (comercial e industrial) ha crecido modestamente, y continúa siendo el segmento (de entre los tres) más pequeño del mercado, como se aprecia en la tabla que aparece bajo estas líneas.

Walburga Hemetsberger, directora ejecutiva de SolarPower Europe: “el mercado del almacenamiento de electricidad en baterías está creciendo rápidamente y proporcionándole al sistema energético la flexibilidad que tan urgentemente necesita. Pero debemos acelerar ya, dramáticamente, el despliegue de nueva capacidad. Para incrementar la competitividad y seguridad de la Unión Europea, necesitamos una flota de baterías capaz de soportar un sistema energético basado en fuentes renovables y completamente flexible"

El informe de SolarPower también aborda la situación en la que se encuentra el sector de los fabricantes de baterías en la Unión Europea. Y en ese sentido revela que Europa ha desarrollado una sólida base industrial intermedia (solid midstream industrial base). Ha producido este año pasado hasta 252 gigavatios hora de celdas de baterías. Sin embargo -advierte la asociación-, los fabricantes del continente continúan enfrentándose a "brechas estructurales significativas".

A saber: mientras que la UE muestra capacidades robustas en producción de electrolitos y separadores, la fabricación de materiales activos de cátodos y ánodos sigue siendo limitada, y más del 90% de la capacidad existente de celdas está enfocada al abastecimiento de la industria del automóvil eléctrico más que a las aplicaciones estacionarias (baterías para almacenamiento de electricidad en casa o de gran escala). El hecho de que se hayan pospuesto algunos proyectos y los relativamente elevados costes de producción -dice SolarPower Europe- continúan constituyendo todo un reto para la competitividad, la completa integración y la resiliencia de la cadena de valor europea de las baterías.

Antonio Arruebo, autor principal del informe y analista de mercado en SolarPower Europe: “los datos recogidos este año muestran que el mercado del almacenamiento de la Unión Europea está escalando muy rápido de nuevo, sobre todo en lo que se refiere a sistemas de almacenamiento de gran capacidad [a escala de empresa de Servicio Público]. Al mismo tiempo, la caída en el segmento de las baterías distribuidas nos recuerda que todavía necesitamos sistemas políticos de apoyo claros para desbloquear la inversión en los segmentos residencial y de las pymes. Los fabricantes de baterías de la UE han hecho por otro lado significativos progresos en estos últimos años, pero la incertidumbre permanece. Las baterías son las mejores aliadas de las energías renovables, esenciales para integrar la electricidad limpia, estabilizar el sistema y conducir la transición energética de Europa. De cara a futuro, acelerar el despliegue de nueva capacidad de almacenamiento en todos los sectores será clave para materializar los objetivos que se ha fijado Europa"

La asociación del sector solar fotovoltaico europeo concluye su informe con tres propuestas. Estas.

1. Acelerar el despliegue BESS (battery energy storage systems)

¿Cómo? Simplificando y acelerando la tramitación de permisos para el almacenamiento y el desarrollo de proyectos híbridos; priorizando los proyectos más maduros y compatibles con la red en los nudos en los que haya atasco; y eliminando las barreras arancelarias y permitir un acceso justo a todos los mercados energéticos.

2. Construir cadenas de suministro asequibles y resilientes

¿Cómo? Apoyando la industria europea de las baterías mediante el establecimiento de objetivos de inversión e innovación; reforzando el acceso a materias primas críticas y escalando la capacidad de reciclaje; y desarrollando asociaciones estratégicas a escala global para diversificar la geografía de los suministros.

3. Fortalecer la calidad, la seguridad y la sostenibilidad

Armonizando los patrones de seguridad en Europa y el reportaje de incidentes; implementando reglas claras para el reciclaje y la segunda vida de las baterías; e implementando sistemas claros de trazabilidad de la huella de carbono de la cadena de valor de las baterías.