SolarPower Europe, que es la asociación que reúne a los agentes clave del sector solar fotovoltaico europeo, publicó hace solo unas semanas su última previsión quinquenal: Global Market Outlook for Solar Power 2025-2029. El informe, de 160 páginas, expone todos los números del sector a 31 de diciembre de 2024 (algunos los actualiza a febrero e incluso a marzo del 25) y plantea tres escenarios posibles para el quinquenio que viene, es decir, de cara al año-hito 2030. El caso es que los tres escenarios –Alto, Medio y Bajo– vaticinan números top. El más realista de ellos (most realistic scenario) habla de ralentización (en 2025) del bum fotovoltaico “tras varios años de expansión explosiva” (after several years of explosive expansion).

Lo que dice concretamente SolarPower Europe es que la solar va a seguir creciendo en el año 25, pero "solo" a un ritmo del 10%, o sea, que, si en el año 2024 el mundo ha añadido a su parque FV global 597 gigavatios (GW) de nueva potencia solar fotovoltaica (o 148 gigas más que en 2024; crecimiento pues del 33% con respecto al año anterior), en el año 2025 ese guarismo crecerá hasta los 655, fijando de ese modo un nuevo máximo histórico de potencia instalada en un año, un máximo en todo caso llamado a durar muy poco, pues el informe de previsiones 25-29 aventura un crecimiento en “modo doble-dígito” durante los años siguientes, lo que se traduciría en una cifra tan colosal como 930 gigas instalados en los doce meses de 2029.

En el escenario Alto, el parque FV global alcanzaría ese año los 7.200 gigavatios (7,2 teravatios). En el escenario Bajo, se quedaría en los 5,3.29La carrera de la fotovoltaica está lanzada. Desde que los laboratorios Bell comercializaran su primera célula solar de silicio en 1954, el mundo ha tardado hasta 68 años en alcanzar el primer teravatio de potencia instalada, hito que quedó fijado en 2022. En fin, 68 años para alcanzar el primer tera de potencia FV, pero solo dos (2022-2024)... para firmar el segundo.

Según SolarPower Europe, el mundo tiene ahora mismo instalados 2,2 teravatios de potencia fotovoltaica. Dos teras... a los que se le van a sumar un tercero, un cuarto y un quinto (escenario Bajo) en los próximos cinco años; o hasta un sexto y un séptimo (en el escenario Alto).

En 2024 la solar FV se ha apuntado el 81% de toda la potencia renovable instalada en el mundo; la eólica, el 16% (con 117 GW); la hidro, el 2%, con dieciséis gigas; y la biomasa, el 0,6, con 5 GW.

La aportación FV al mix eléctrico global se ha elevado hasta el 7% en 2024 (la eólica ha aportado el 8%, la nuclear, el 9).

Según la Agencia Internacional de la Energía, el sector nuclear ha conectado a red en 2024 siete reactores nucleares, escasa adición (alrededor de 7.000 megavatios, siempre según la AIE) que contrasta con los los 117.000 megavatios de eólica o con los ya mencionados 600.000 megas FV instalados en el 24. Así, no es de extrañar que la cuota de electricidad nuclear sobre el total de electricidad global generada haya sido este año pasado, según el informe Global Electricity Review de Ember, la más baja de los últimos... 45 años.

La transición va por donde va

El progreso extraordinario experimentado por el sector fotovoltaico es fruto de varios factores, según los autores del informe:

• los avances tecnológicos, que han propiciado reducciones de costes de producción poco menos que inimaginables ayer;

• la versatilidad sin par de las soluciones fotovoltaicas (paneles aptos para conectar directamente a un enchufe en el balcón, capaces de encaramarse a cualquier tejado, para forrar fachadas o desparramarse en formato megaparque en cualquier territorio);

• la conciencia política, cada vez mayor y cada vez más firme (y cada vez más transversal) de que la solar FV es la clave de la bóveda de la transición energética; y

• los históricamente bajos precios que ya lleva tiempo ofertando un sector que cuenta a día de hoy con una capacidad de producción extraordinaria (el informe destaca que ahora mismo la capacidad de producción de la industria fotovoltaica global prácticamente dobla la demanda actual global de polisilicio, obleas, células y módulos solares).

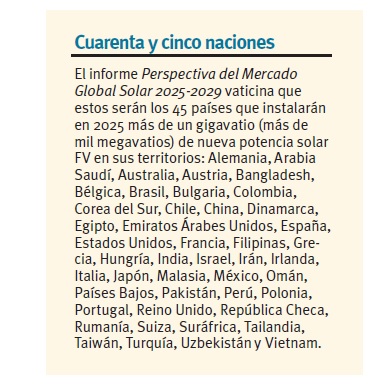

Así las cosas, no es de extrañar que hasta 35 naciones (de los cinco continentes) hayan instalado más de un giga de potencia en 2024 (un año antes, en 2023, solo fueron 31 las naciones-giga).

Ambos guarismos palidecen no obstante si atendemos a las previsiones de SolarPower Europe. Porque, según este su último informe, en 2025 serán hasta 45 las naciones que conecten más de un gigavatio de potencia.

En fin: 31 potencias solares a ritmo de giga en el 23; y hasta 45 en este año 25 que nos lleva.

Y eso que una sombra sobrevuela a la solar fotovoltaica global: la desigualdad. Hay países en los que la carrera FV está desatada, como China, Brasil o Alemania, pero hay otros en los que la inversión no acaba de entrar.

África y Oriente Próximo (AOP) por ejemplo no solo no han mejorado sus números en 2024 (como sí ha sucedido en todas las demás latitudes del planeta), sino que, muy antes al contrario, han registrado un retroceso: -2% de potencia instalada en AOP (solo ha añadido 14,5 gigas a su cuenta), lo que les ha supuesto en 2024 el 2,4% del mercado mundial, cuando los países de esas regiones suman más del 25% de la superficie terrestre del mundo.

Barreras

La principal barrera es la inversión, que no acaba de eclosionar en esos territorios por la inestabilidad, pero también constituyen desafíos para el sector allí la escasa ambición política (en lo que se refiere a objetivos) y/o la escasez de incentivos.

Un problema que afecta a todas las regiones –apuntan desde SolarPower Europe– es la falta de mano de obra adecuadamente cualificada.

En los mercados más maduros, y aparte de esa barrera, el informe destaca también las siguientes:

(1) hay que mejorar la flexibilidad de las redes,

(2) hay que adaptar los marcos regulatorios a las necesidades de las renovables variables;

(3) hay que priorizar el almacenamiento;

(4) hay que agilizar los procedimientos administrativos (en lo que se refiere a las autorizaciones de construcción, y en lo que se refiere a las autorizaciones de conexión); y

(5) hay que elevar la ambición de los objetivos FV y de almacenamiento.

Con las condiciones adecuadas implementadas –concluye SolarPower Europe–, la potencia solar podría incluso cuadruplicar su capacidad (ahora mismo hay poco más de 2,2 teras de potencia instalada) y exceder a finales de década los ocho teravatios (+8 TWh).

[Bajo estas líneas, Top10 Naciones de 2024, según SolarPower Europe. Dos criterios: potencia y vatios por habitante].

Y un inciso sobre el particular: la Perspectiva 2025-2029 de SolarPower Europe repasa las previsiones que sobre el crecimiento del sector han ido haciendo a lo largo de las dos últimas décadas los más reputados organismos del mundo (en materia de energía), como la International Energy Agency, y revela (ese repaso) que las previsiones de estos siempre se equivocaron... a la baja. O sea, que la solar FV siempre creció más de lo que previeron la IEA y compañía.

Por regiones

Asia-Pacífico ha enchufado este año pasado el 70% de toda la nueva potencia instalada en el mundo (siete de cada diez megavatios se han conectado allí). ¿Crecimiento anual con respecto al año anterior? +37%.

Las américas se han apuntado el 14% del total (crece la potencia instalada allí en 2024 un 40% con respecto al registro de 2023).

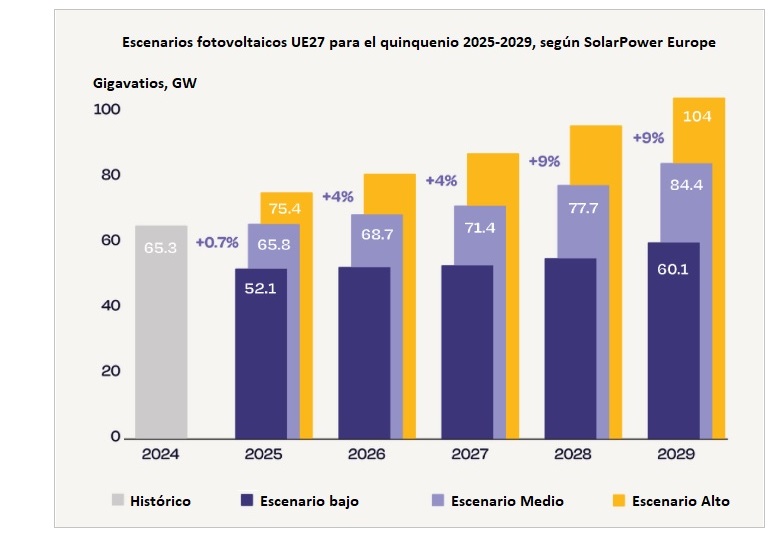

[Bajo estas líneas, a la derecha, escenarios SolarPower para el quinquenio en curso (2025-2029)].

La cuota de Europa sobre el total instalado en el 24 es idéntica: 14% (Europa ha instalado en el 24 un 15% más que en el 23).

Y, como se dijo, la única región que decrece es África y Oriente Medio (-2%). Solo ha sumado 14,5 GW y supone el 2,4% del mercado global.

China ha firmado unos impresionantes 329 gigavatios, más de seis veces más que el segundo de la tabla: Estados Unidos, y más potencia que la instalada en los diez países siguientes. El gigante asiático se ha apuntado el 55% de la nueva potencia.

Estados Unidos fija nuevo máximo histórico nacional de adición anual: cincuenta gigavatios, 50 GW (+54%).

India se apunta 30,7 gigas (+145%), y recupera la tercera plaza de la tabla, tras caer a la quinta en 2023. Adelanta así a Brasil (18,9 GW) y Alemania (17,4 GW). India acumula a febrero del 25 hasta 102 gigas de potencia solar FV (GWac). El informe de SolarPower Europe, que dedica un capítulo especial a India, estima que en el gran país del sur del continente asiático podría haber hasta 320 gigas FV en 2030 en el escenario Alto. 280, en todo caso, en el escenario bajo.

Dos países han entrado en el Top10 en el año 2024

El primero es Turquía, que ejecuta un gran salto hasta el séptimo lugar, tras firmar en 2024 hasta 8,5 GW (ha instalado en esos doce meses más del 40% de la potencia que ha conectado en toda su historia).

El segundo es Francia, que se encarama a la décima plaza (+47%, ó 4,7 GW).

España, Italia y Japón completan el escalafón de las diez principales, con la sexta, la octava y la novena plazas (8,7; 6,8; y 6,2 gigavatios, respectivamente).

Los diez se anotan el 81% del total de la potencia instalada en todo el mundo en 2024.

El resto del mundo, el 19% restante, o sea, 116 gigavatios (GW). Australia y Países Bajos caen en 2024 del Top10, si bien siguen mostrando buenos registros en todos los criterios.

La Unión Europea de los 27 (UE27) ha instalado en 2024 hasta 65,3 gigavatios de nueva potencia solar fotovoltaica. En 2023 instaló 62,9, es decir, que ha crecido la potencia instalada en este último año casi cuatro puntos (+3,9%).

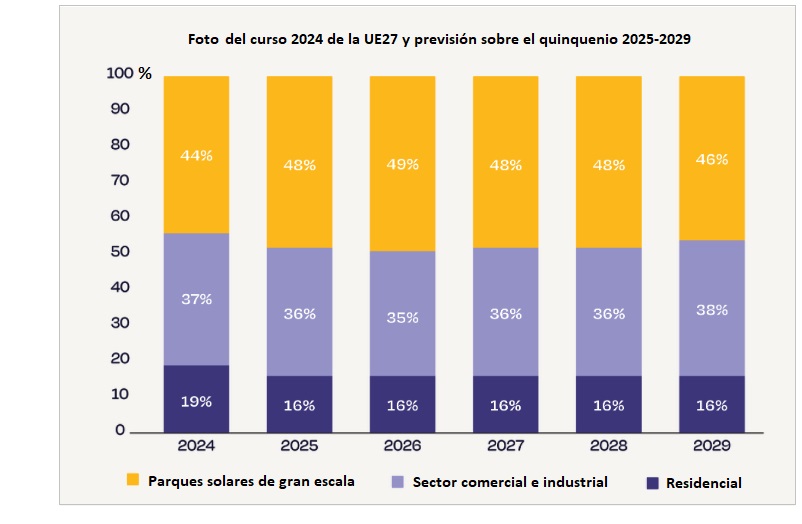

Alemania, que sigue siendo la locomotora de la UE, ha instalado 17,5 GW (2,3 más que en 2023), ha superado los 100 gigas y tiene ahora mismo un reparto muy en “modo autoconsumo”: el 62% de la potencia la tiene sobre los tejados, el 38, en grandes parques.

El segundo de la fila en la UE es España, que tiene una fotografía inversa: solo el 14% de lo instalado es en “modo autoconsumo”; mientras que el 86% de la potencia está en parques que vierten su electricidad directamente a la red para la venta. España ha instalado 8,7 gigas y tendría ahora mismo en torno a los 38 gigas.

Italia y Francia se han anotado buenos números en 2024. Los incentivos han surtido efecto al norte de Pirineos (los excedentes son bien retribuidos) y el autoconsumo ha crecido considerablemente allí, mientras que en Italia los mejores registros se los ha apuntado la generación fotovoltaica en campo para venta a red.

Así, Italia se ha anotado 6,8 gigas (57% sobre tejados; 43% en suelo para suministro a red); y Francia se ha apuntado 4,7 gigavatios (74% en los tejados; 26% en modo parque solar sobre suelo para venta de electricidad a la red). España, como se dijo: 14/86, o sea, 14% sobre el tejado; 86% en grandes parques de compañías eléctricas).

Mención sigular merece el “brumoso”

Reino Unido, que ha firmado este año pasado hasta 200.000 instalaciones de autoconsumo de menos de 50 kilovatios. Y sin subsidios. A finales de ese año, a finales del 24, en el Reino Unido había, según este último anuario de SolarPower Europe, aproximadamente un millón y medio de autoconsumos acumulados.

En España, por aquello del comparar, no llegamos siquiera a las 600.000, según el último Informe Anual del Autoconsumo de la Asociación de Empresas de Energías Renovables (APPA). Así todo, y de vuelta al mundo, a finales de 2024, la energía solar fotovoltaica constituía más del 46% de toda la potencia renovable global, con 2,2 teravatios acumulados instalados, según las cuentas de SolarPower Europe. ¿Horizonte? Entre 5,3 y 7,2 para el 29.

: \"El potencial del almacenamiento hidráulico en España no se puede retrasar mas\"")