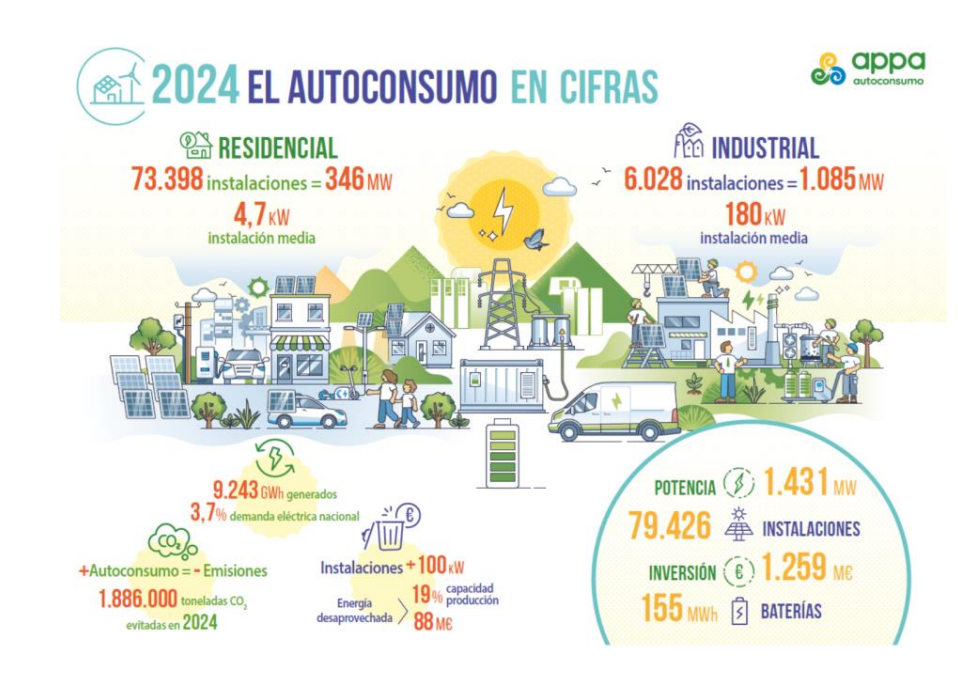

España ya ha superado el medio millón de tejados solares, un modelo descentralizado que ofrece ahorros reales en la factura eléctrica de empresas y ciudadanos. En concreto, casi medio millón de hogares españoles (483.930) y más de 75.000 empresas ya apuestan por sus tejados y cubiertas para generar su propia energía.

Radiografía del autoconsumo

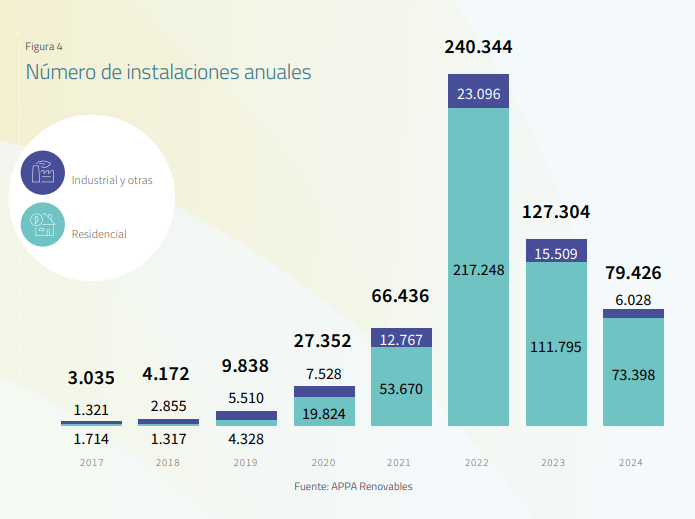

El sector, no obstante, no vive su mejor momento. Según la radiografía APPA del autoconsumo, el sector instaló 240.000 autoconsumos en 2022; se quedó en los 127.000 en 2023; y ha firmado menos de 80.000 en 2024. Son dos años de caída.

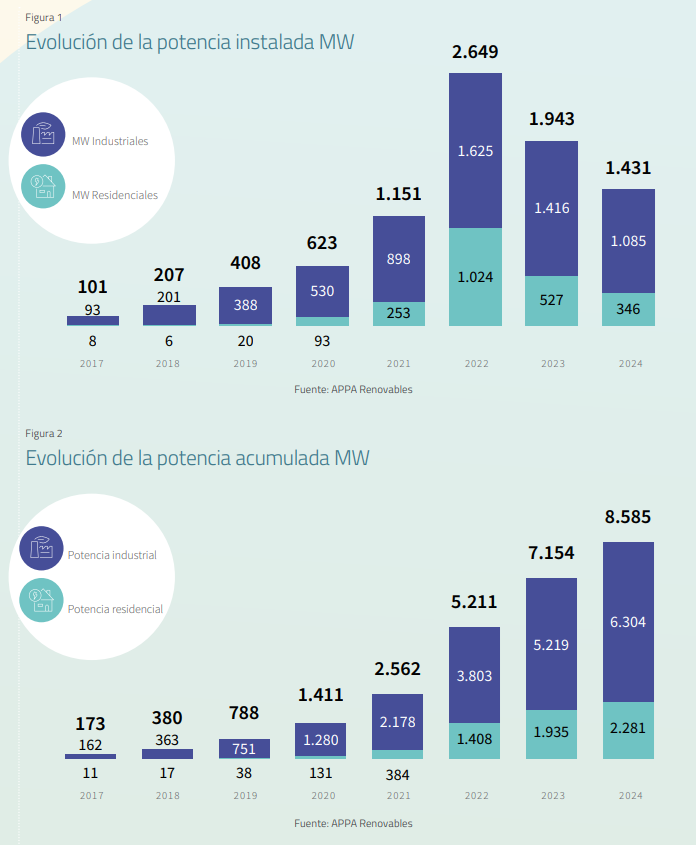

El Informe Anual del Autoconsumo Fotovoltaico de APPA, revela que el sector instaló 1.431 MW de autoconsumo fotovoltaico en España en 2024, lo que supone un recorte de más de veinticinco puntos (-26,3%) con respecto a los 1.943 MW desplegados en 2023. Esta contracción de la potencia instalada fue menor en el sector industrial (-23,4%) que la registrada en el residencial (-34,3%). En total, España cuenta a día de hoy con 8.585 MW (6.304 industriales y 2.281 residenciales).

Desde APPA aseguran que “con el ritmo actual de instalación no se alcanzarán los 19 GW marcados como objetivo en el Plan Nacional Integrado de Energía y Clima PNIEC)”. Un pronóstico que según el presidente de APPA autoconsumo, Jon Macías, se cumplirá si no se adoptan “medidas concretas como las que hemos reclamado al regulador”. Jon Macías, es, precisamente, el protagonista de esta pieza en la que el presidente de autoconsumo de APPA explica por qué generar tu propia energía sigue siendo un buen negocio en la España de 2025. Esto es lo que nos ha contado.

¿Por qué sigue siendo rentable el autoconsumo... aun sin subvenciones?

Bueno, sigue siendo rentable porque los números salen, no hay mucho misterio. Normalmente los consumidores se quedan con el precio del mercado, o con las cifras de precios cero o negativos. Pero cuando se tienen en cuenta los peajes, impuestos y otros aspectos que pagamos en la tarifa, los números hablan por sí solos. En el Informe Nacional del Autoconsumo Fotovoltaico hacemos todos los años los cálculos de amortización de la inversión.

En 2024, con el mercado eléctrico más bajo de los últimos años, la inversión inicial se recuperaba con los ahorros en unos ocho años para una instalación residencial y en unos siete años para una industrial. A partir de ahí, toda la generación saldría “gratis” para el propietario. Es una inversión muy, muy rentable.

La sobreproducción de paneles solares en China ha llevado a los fabricantes europeos a aplicar rebajas para tratar de incentivar la demanda y reducir existencias. ¿Crees que este recorte de los precios ofrece oportunidades para impulsar proyectos solares o el autoconsumo en Europa?

Indudablemente, cualquier reducción en los costes ayuda, pero no podemos quedarnos sólo en esto. El autoconsumo es rentable en relación con el ahorro, y, a partir de ahí, debemos realizar la instalación con la mayor calidad posible, porque nos durará más tiempo, será más eficiente con la generación y, a la larga, será más rentable. No debemos ir a precio en una tecnología que, en su rango más caro, ya supone cuantiosos ahorros.

Y esta es una reflexión a nivel individual, del hogar o de la industria particulares que apuestan por el autoconsumo. Pero a nivel país, que la fotovoltaica sea más económica que otras tecnologías renovables no nos debe arrastrar a un desequilibrio. Esto se traduce en precios cero en horas solares, que ya los llevamos viendo un tiempo, y esto no es bueno para nadie. Hay que tener una visión a largo plazo a nivel país.

Los tipos de interés crecieron a una velocidad de vértigo en 2024 respecto a 2022, aunque han comenzado a moderarse ¿Cuánto crees que ha influido el incremento del precio del dinero en el declive de las instalaciones de autoconsumo?

El encarecimiento del dinero es importante, pero es un componente más. En los últimos años hemos visto cómo el coste nivelado de la energía fotovoltaica y la eólica, ha repuntado -según la empresa de asesoramiento financiero Lazard- y esto no es por el coste de la tecnología, es por la inflación que, desde 2021 y 2022 ha afectado a muchísimos componentes y materiales.

Pero si tuviera que señalar dos razones para el declive, las más importantes han sido un mercado eléctrico con precios moderados y la finalización de las ayudas europeas, que no fueron sustituidas por otras medidas, como una reducción fiscal sobre módulos o instalaciones. El primer año de contracción de la potencia anual puede sorprendernos, pero el segundo es porque no hemos tomado medidas adicionales para corregir.

¿Crees que ha habido una pérdida de sensación de urgencia al haber bajado tanto el precio de la luz respecto a 2022?

Indudablemente, pero esto se ha visto más en el consumidor residencial que en el industrial, el industrial tiene mayor acceso al crédito y también ve los números a largo plazo y más fríamente, si se me permite la expresión. El consumidor residencial ha dejado de ver en los titulares que la luz está muy cara, pero quizá no ha mirado su factura eléctrica. El titular se lo lleva el mercado eléctrico, que es mayorista, pero al consumidor real le afectan los peajes, el término de potencia… Y esos cambios del mercado mayorista no son tan reales, los ahorros del autoconsumo sí lo son.

Otro asunto importante y que preocupa mucho al sector es el asunto del autoconsumo colectivo ¿Cuáles son las barreras a las que se está enfrentando?

En primer lugar, hay que señalar que se está haciendo autoconsumo colectivo, nos encantaría que se realizase una simplificación administrativa y una revisión general del colectivo, pero se está llevando a cabo. Sus principales barreras son regulatorias y administrativas, no tanto técnicas. Los trámites son más complejos, así como la coordinación con distribuidoras. También es cierto que, en ocasiones, nos enfrentamos a limitaciones técnicas en las redes de distribución no preparadas para gestionar múltiples puntos de consumo y generación, pero esto no ocurre en todos los casos.

Para impulsarlo deberíamos establecer incentivos específicos que favorezcan estas configuraciones y trabajar en la comunicación, a todos los niveles, porque existe un bajo nivel de conocimiento entre ciudadanos, pymes y administraciones locales. Por último, mencionaría las desigualdades territoriales en el apoyo institucional, hay regiones que se están volcando y otras que le dan menos importancia. Superar estos retos es clave para fomentar una transición energética participativa y equitativa.

¿Cuánto podría ahorrar una familia media si cambiara por electricidad los consumos de combustible, calefacción, agua caliente sanitaria y refrigeración, iluminación y electrodomésticos? ¿Y si las industrias que requieren calor de proceso hicieran lo mismo?

El informe “El Momento de la Electrificación: Energía Renovable Para una Economía Competitiva”, que hemos presentado este año, es claro: un hogar puede reducir sus costes energéticos en un 64%, más de 1.400 € anuales, si se electrifica completamente. Esto, adicionalmente, permite reducir las emisiones del hogar en un 83%. Son cifras muy importantes, y debemos facilitar que los hogares puedan hacer la transición, porque es un ahorro para el país también si observamos su balanza comercial.

En el caso de una industria, en procesos hasta 150 ºC, el coste total de propiedad de las bombas de calor es, entre un 51% y un 61% menores en toda la vida útil que la contrapartida fósil. Muchas veces cuando

hacemos la compra, sólo vemos la inversión inicial, pero el precio de la electricidad inclina la balanza con mucha fuerza hacia la electrificación.

Si todos estos ahorros asociados a la electrificación son reales, ¿qué ocurriría si combinásemos la electrificación con el autoconsumo? ¿Es todavía una combinación ganadora?

Por supuesto, estos números se han hecho comprando la electricidad a la red, pero si usamos autoconsumo los ahorros se multiplican. El problema, tanto en el autoconsumo como en la electrificación del hogar o la industria, es la inversión inicial, y ahí es donde tenemos que trabajar. Los CAEs han demostrado ser una herramienta muy útil como catalizador del cambio, debemos apostar por medidas similares, tanto para la electrificación como para incentivar el autoconsumo. Y, por supuesto, existen palancas fiscales que debemos poner en marcha.

¿Tendría sentido que la retribución de las distribuidoras dependiese de la activación y puesta en servicio de los autoconsumos?

Lo que tiene sentido es que se cumplan los plazos y se agilicen los trámites. Es cierto que estamos viendo una mejor predisposición de las distribuidoras, muchas veces porque han visto en sus propias carnes estas mismas barreras,

pero debemos seguir trabajando juntos. En la Asociación tenemos periódicamente reuniones con las compañías para facilitar esta transición y hemos visto avances. Debemos seguir trabajando juntos.

¿Cómo verías que la compensación simplificada fuera aplicada a las instalaciones de hasta 500 kilovatios en vez de 100 como hasta ahora?

Si se cumplen las normativas vigentes y los reglamentos, todo aumento de la compensación simplificada es bienvenido. Ahora mismo, según nuestros cálculos, el 19% de la capacidad de producción del autoconsumo industrial, el equivalente a 88 millones de euros anuales, se está, literalmente, tirando, porque se eligen instalaciones con sistemas "antivertido", lo cual es una locura.

¿Qué opinas respecto a propuestas como incrementar el término variable de la factura para incentivar el ahorro, extender deducciones fiscales por eficiencia energética o incluir el IVA reducido para ciertos componentes de instalaciones solares, incluidas las baterías?

Tenemos limitaciones a nivel europeo en lo que respecta al término fijo de la factura, dado que tenemos que pagar las redes con él, pero esto no quita que no debamos exigir que por ese dinero, que pagamos todos, tengamos el mejor servicio o que se desarrollen las redes como deberían. Las inversiones en redes reflejadas en el PNIEC son sustancialmente mayores que las actualmente aprobadas al operador de red y las distribuidoras, por lo que en el futuro deberemos pagar más, no menos, por las redes, otra cosa es si ese término de potencia es ya suficiente, aún no lo es, o estamos pagando de más.

En eficiencia energética estamos avanzando muy bien, los certificados de ahorro energético (CAEs) han funcionado y deberían replicarse en otros ámbitos. Y respecto al IVA reducido, si tenemos una estrategia como país para electrificar nuestros consumos, esto debería afectar a todos los componentes que nos lleven a ello: autoconsumo, vehículo eléctrico, bomba de calor, baterías… No debemos pensar sólo en el lado de la generación, debemos pensar en la demanda eléctrica y no cometer errores del pasado.

Respecto al almacenamiento, ¿son ya rentables las baterías o, por el contrario, siguen siendo demasiado caras?

Depende del caso. Conozco muchas instalaciones industriales donde han puesto 1 MWh de baterías y, al año siguiente, estaban ya pidiendo duplicar la instalación. Y en residencial, debemos incentivar las baterías detrás del contador, no podemos quejarnos de la famosa “curva de pato” y volver a mirar otra vez a grandes instalaciones de baterías stand-alone. La flexibilidad de la demanda es esto. Todos debemos contribuir a ese equilibrio entre oferta y demanda,pero para que un consumidor, residencial o industrial, apueste por las baterías, le tienen que salir los números.

¿Qué se puede hacer para reivindicar ya en serio el papel clave del almacenamiento en la flexibilidad del sistema y garantizar su integración en la normativa de autoconsumo, como un agente generador y consumidor?

Lo primero, que reconozcamos su valor. Y no lo estamos haciendo. Desde APPA Renovables reclamamos que la generación eléctrica de autoconsumo no es “disminución de demanda”. Si el operador del sistema “ve” una disminución de demanda, será por falta de medios técnicos, pero evidentemente no es una disminución de demanda. Cuando yo pongo el horno a mediodía y se alimenta de mi instalación, hay una generación y un consumo, y pensar que como eso queda aguas abajo no existe, es hacerse trampas al solitario.

Tenemos que ser conscientes de cuánto autoconsumo hay y cuánta generación eléctrica se está satisfaciendo con él. No puede ser que los datos los tengan que calcular las asociaciones, y que el Informe Anual del Autoconsumo Fotovoltaico lo elabore APPA Renovables, que puede tener mucha representación, pero no es un organismo público. Nosotros calculamos datos de potencia instalada, que ya supera a la nuclear, generación eléctrica, demanda equivalente satisfecha, ahorros, impactos en empleos…

Pero si la foto que queda después es una “disminución de demanda”, totalmente indistinguible de la propia eficiencia energética, a nivel oficial nos estamos perdiendo muchos detalles de nuestro sistema energético. Debemos empezar por eso, por reivindicar el peso que ya tiene en nuestro modelo energético, que es mucho.

: \"El potencial del almacenamiento hidráulico en España no se puede retrasar mas\"")