WindEurope -que es la principal asociación empresarial del sector eólico en Europa, ya que actúa como la voz de la industria ante las instituciones europeas y los gobiernos nacionales- acaba de publicar su Informe Anual de Estadísticas y Perspectivas, y el mensaje central es que la energía eólica se consolida como pilar de la competitividad industrial y la seguridad energética de Europa. Sin embargo, advierte que cualquier cambio precipitado en las reglas del mercado eléctrico o en el sistema de comercio de emisiones podría poner en jaque miles de millones en inversiones, por lo que conviene permanecer alerta.

Según la memoria anual de WindEurope, Europa instaló en 2025 exactamente 19,1 gigavatios (GW) de nueva capacidad eólica, lo que permite elevar el total acumulado a 304 GW. Este despliegue estuvo apoyado por 45.000 millones de euros en nuevos proyectos que también servirán para financiar otros 21 GW adicionales en los próximos años. Sin duda es una cifra que habla de confianza, ya que la industria está apostando fuerte, pero también es una apuesta que depende de estabilidad regulatoria.

Ránking eólico 2025

La potencia eólica continental, Alemania, lideró el despliegue en 2025 con 5,7 GW, seguida por Turquía (2,1 GW), Suecia (1,8 GW), España (1,6 GW) y Francia (1,4 GW).

Un caso destacado es el de Lituania, que instaló 759 MW y aumentó su capacidad total en más del 40% para lograr que el viento cubriera el 33% de su demanda eléctrica el año pasado. En un país situado en la primera línea geopolítica frente al gigante ruso, la eólica no es solo transición ecológica para los orgullosos países bálticos, sino también es estrategia desoberanía.

[Bajo estas líneas, el gráfico muestra las nuevas instalaciones eólicas terrestres y marinas en la UE en 2025]

La eólica terrestre, motor del crecimiento

En cuanto a la nueva potencia instalada, el 90% de las nuevas instalaciones de 2025 fueron en tierra firme. Con 17,2 GW añadidos en un solo año -2 GW de ellos fruto de la repotenciación de parques antiguos-, la eólica terrestre marcó un récord histórico el año pasado. En concreto, nueve países instalaron más de 500 MW, señal de una expansión relativamente distribuida.

Eólica marina

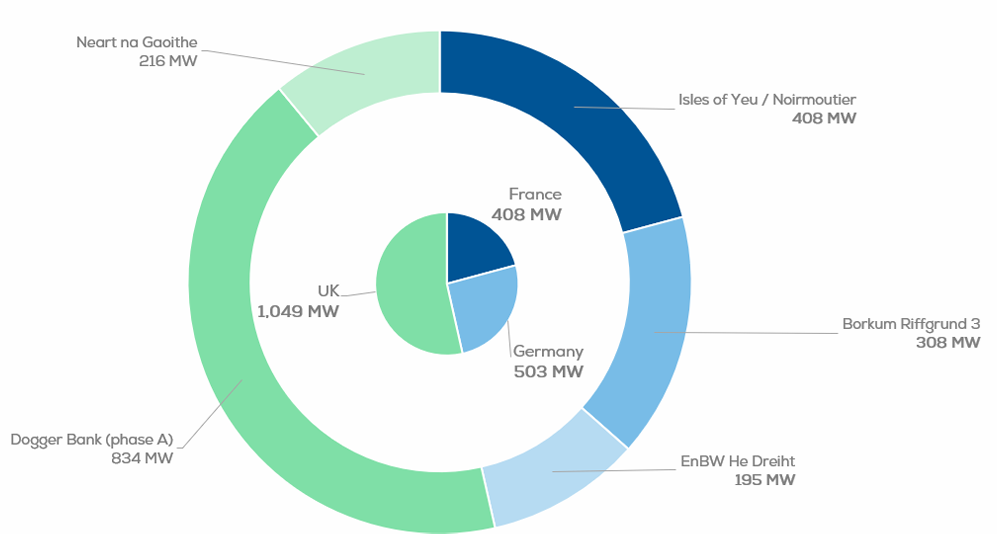

En contraste, la eólica marina vivió su año más débil desde 2016. Solo se conectaron 2 GW a la red, afectados por retrasos en la construcción. Únicamente el Reino Unido, Alemania y Francia pusieron en marcha nuevos aerogeneradores marinos. No obstante, el sector confía en un efecto rebote en 2026, cuando varios proyectos actualmente en desarrollo entren en operación.

Ambición y cuellos de botella en el horizonte 2030

De cara al periodo 2026-2030, Europa prevé instalar 151 GW adicionales, 112 GW de ellos dentro de la Unión Europea. De todos esos megas, más de un tercio del despliegue comunitario procederá del dinámico mercado alemán de eólica terrestre.

[Bajo estas líneas, el gráfico muestra la nueva capacidad eólica marina conectada en Europa en 2025]

Estabilidad regulatoria

Sin embargo, desde el sector advierten que las discusiones para reformar el diseño del mercado eléctrico de la Unión Europea y renegociar el Sistema de Comercio de Emisiones (ETS) introducen incertidumbre en un momento delicado. Por ello, señalan que cambiar las reglas del juego cuando el capital ya está comprometido equivale, en términos económicos, a elevar el riesgo país dentro del propio bloque. Y cuando sube el riesgo, sube el coste. La transición energética no es solo ingeniería, sino aritmética financiera.

El informe subraya tres grandes obstáculos:

El primero son las redes eléctricas. La insuficiente expansión de infraestructuras y las largas colas de conexión siguen siendo el principal cuello de botella, ya que sin cables y subestaciones suficientes, incluso el mejor parque eólico se convierte en una promesa si no encuentra su enchufe.

El segundo es la electrificación. Los distintos gobiernos nacionales todavía avanzan con lentitud en la electrificación de la industria, el transporte y la calefacción. Esa demanda adicional del sector es clave para sostener la rentabilidad de nuevos proyectos eólicos. Es aquí donde otras tecnologías maduras como las bombas de calor o las calderas eléctricas para procesos industriales de baja y media temperatura deberían desempeñar su papel, pero requieren marcos fiscales y regulatorios que reduzcan el riesgo de inversión para mover la aguja de la electrificación.

El tercer problema identificado por WindEurope en su Informe es la tramitación administrativa. Aunque la Unión Europea ha aprobado medidas para acelerar los permisos bajo la Directiva de Energías Renovables, la mayoría de los Estados miembros no las han aplicado plenamente. De hecho, la Comisión ha iniciado procedimientos de infracción contra 26 de los 27 países de la UE por incumplimiento. Por ello, la Asociación recuerda que en un contexto de precios elevados de la electricidad y pérdida de competitividad industrial, cada mes de retraso tiene coste económico.

WindEurope concluye su informe con la reflexión de que la energía eólica ya no es una promesa lejana, sino una infraestructura estratégica. Europa está movilizando decenas de miles de millones de euros y añadiendo capacidad a un ritmo récord en tierra firme, pero la transición energética no se sostiene solo con turbinas y viento; necesita coherencia política y estabilidad regulatoria. En un sistema energético cada vez más electrificado, el viento sopla a favor.

La cuestión es si las decisiones políticas permitirán que el sector avance a toda vela o si introducirán turbulencias en medio del mayor desafío energético de nuestro tiempo.

: \"El potencial del almacenamiento hidráulico en España no se puede retrasar mas\"")