Al igual que en cualquier sector industrial moderno, el éxito de la industria eólica está íntimamente ligado a la innovación tecnológica constante. A medida que la energía del viento se expande por todo el mundo, la industria perfecciona su capacidad de adaptarse a las condiciones locales y a las diferentes demandas energéticas, con el objetivo de ofrecer soluciones cada vez más fiables y eficientes para la generación eléctrica a gran escala.

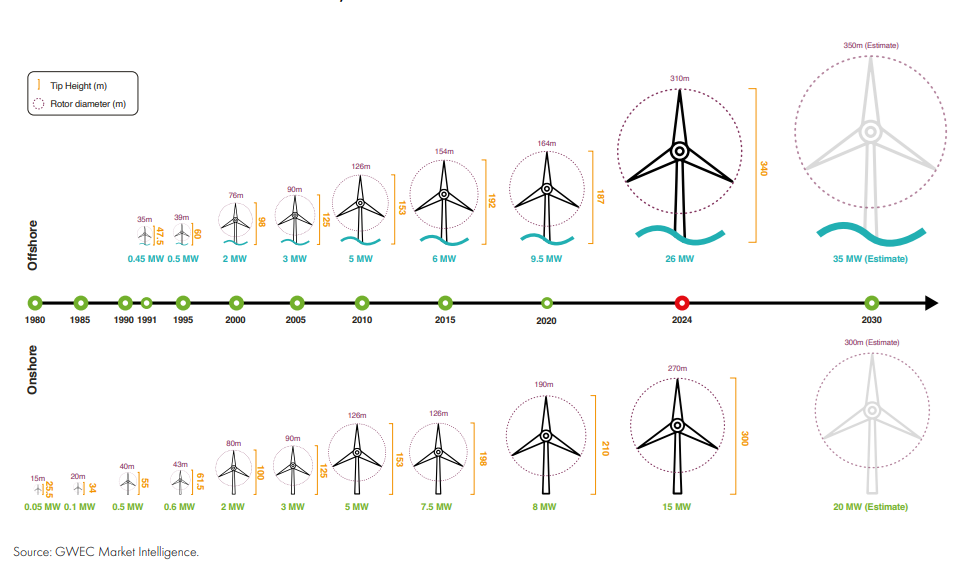

De acuerdo con el Global Wind Report 2025, elaborado por el Global Wind Energy Council (GWEC), la tendencia hacia turbinas de mayor tamaño no es un fenómeno reciente, sino el resultado de un desarrollo paulatino. Especialmente en el segmento marino, la aparición de turbinas de varias decenas de megavatios (MW) ha impulsado la eficiencia del sector. De hecho, durante el último año, los principales fabricantes de equipos eólicos han continuado lanzando modelos de mayor capacidad.

No obstante, el equilibrio dentro de la industria ha variado. Las cadenas de suministro más eficientes contribuyen a reducir costes y mejorar la calidad, pero la intensa competencia ha acelerado la innovación y, con ella, el ritmo de lanzamiento de nuevas tecnologías. Este avance vertiginoso trae consigo nuevos retos: seguridad, fiabilidad y control de gastos se vuelven factores críticos.

El imperio chino del viento

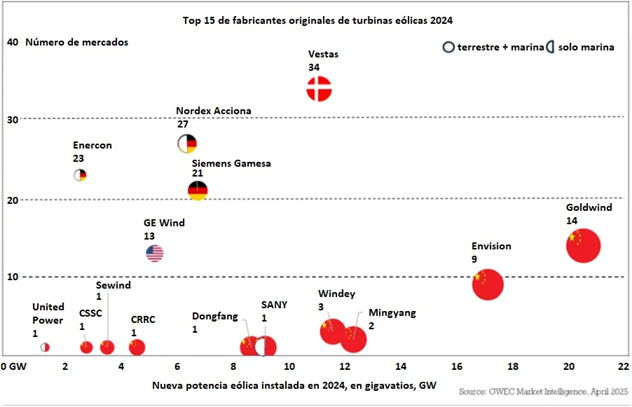

El dominio de China es ya abrumador. En 2024, el país instaló cerca de 80.000 MW de nueva potencia eólica, casi en su totalidad de fabricación nacional, para atender el mercado doméstico. Cuatro de los cinco mayores fabricantes del mundo son chinos, y diez de los quince principales también. Goldwind lidera la clasificación, seguida por Envision, Mingyang y Windey. La danesa Vestas, histórica líder mundial, cae al quinto puesto, mientras que Siemens Gamesa se ubica en el octavo y GE Renewable Energy apenas logra mantenerse en el décimo. Retomaremos el tema del peso de los distintos fabricantes más adelante. Centrémonos por ahora en las máquinas que producen.

Los aerogeneradores más grandes del mundo

Los fabricantes de equipos eólicos siguen en primera línea, presentando constantemente nuevas turbinas, y el mercado chino es el que avanza con mayor rapidez.

En octubre pasado, SANY instaló su turbina terrestre SI-230150 de 15 MW. Otros fabricantes chinos, como Goldwind, Envision, Windey, CSSC, CRRC y Sinovel, ya tienen en cartera turbinas que superan los 10 MW. Entre los hitos más recientes, Dongfang Electric anunció una turbina marina de 26 MW, que será la más potente del mundo, y Goldwind reveló detalles de su turbina marina de 22 MW, fabricada en Shantou, con un rotor de 300 metros de diámetro —una superficie de barrido similar a diez campos de fútbol.

Mingyang, por su parte, instaló su innovador modelo OceanX, con diseño en forma de V, doble torre, doble bastidor y doble rotor, combinando dos turbinas de 8,3 MW para lograr una capacidad conjunta de 16,6 MW, ideal para proyectos en aguas profundas.

Pero es que a finales de 2024, seis fabricantes chinos ya habían lanzado modelos de más de 20 MW. Entre ellos destaca el que es actualmente el aerogenerador más grande del mundo: con 20 MW de potencia, instalado en el puerto de Hainan y desarrollado por Mingyang. Esta gigantesca máquina tiene un rotor de entre 260 y 292 metros de diámetro (equivalente a diez canchas reglamentarias de baloncesto alineadas).

Según el fabricante, el modelo MySE18.X-20 MW puede producir 80 millones de kWh al año, suficiente para abastecer a casi 100.000 personas y evitar la emisión de 66.000 toneladas de CO2 procedente de la combustión de combustibles fósiles.

Y Mingyang no se detiene: la compañía ya presentó el prototipo MySE 22 MW en octubre del año pasado. Esta turbina, con 310 metros de diámetro de rotor —tres veces la altura de la Estatua de la Libertad—, está diseñada para emplazamientos con vientos de entre 8,5 y 10 m/s, y puede instalarse tanto en estructuras fijas como flotantes. Además, su diseño equilibra robustez, ligereza y resistencia a la corrosión, y como otros modelos de la empresa, es resistente a tifones.

De hecho, la plataforma marina de Mingyang, OceanX, con dos turbinas de 8 MW, demostró recientemente su resistencia al Supertifón Yagi, el más poderoso en tocar tierra en China desde 1949, con rachas de hasta 245 km/h, que golpeó la isla de Hainan, al sur del país, el 6 de septiembre de 2024. Hasta hace poco, el mayor aerogenerador instalado era el GWH252-16MW de Goldwind, una máquina marina de 16 MW situada frente a Pingtan, en el este de China.

En los últimos cuatro años, varios fabricantes —entre ellos Mingyang, Haizhuang y la propia Goldwind— han trabajado en turbinas de entre 16 y 22 MW, compitiendo con las europeas Vestas y Siemens Gamesa, y la estadounidense General Electric (GE), cuyos modelos alcanzan potencias algo menores.

Europa, a la sombra del gigante asiático

En Europa, la industria eólica se distingue como un sector de alta tecnología, sostenible y de gran peso industrial. Para cumplir con las metas energéticas del continente, la capacidad de fabricación deberá ampliarse y automatizarse, con el objetivo de producir e instalar 30 GW de nueva potencia anual hasta 2030.

En el ámbito terrestre europeo, Nordex modernizó en 2022 su aerogenerador Delta 4000 (6.X MW) con un rotor de 175 metros, y amplió la serie N175/6.X con torres híbridas de 200 metros de altura de buje. Vestas instaló en julio de 2024 el prototipo EnVentus V172 (7,2 MW) en Østerild (Dinamarca). Enercon, por su parte, lanzó en marzo de 2024 el E-175 EP5 de 7 MW, cuyo prototipo se erigió en Alemania en abril de 2025.

En el sector marino, el V236-15 MW de Vestas ya acumula más de 6 GW en pedidos globales, mientras que Siemens Gamesa presentó en diciembre el SG21.5DD-276, actualmente en fase de pruebas en Dinamarca, que tendrá una potencia de 21,5 MW.. En cuanto a soluciones flotantes, el proyecto NextFloat+, liderado por X1 Wind, junto a Technip Energies y NextFloat Plus SAS, busca industrializar y escalar plataformas flotantes capaces de sostener turbinas de 20 MW o más.

Sin embargo, hoy en día los parques flotantes siguen utilizando turbinas con potencias menores: Hywind (Escocia, 2017) opera con turbinas de 6 MW, y su sucesor, Hywind Tampen (Noruega), utiliza equipos de 8 MW, convirtiéndose en el mayor parque flotante actual, con algo más de 90 MW de potencia.

Ranking de fabricantes

Por primera vez, cuatro empresas chinas encabezan las cuatro primeras posiciones en el ranking mundial de fabricantes de aerogeneradores. Atrás quedan —y ya parecen muy lejanos— los tiempos en que la danesa Vestas lideraba con autoridad el mercado global (fue la número uno en 2021), seguida de cerca por la alemana Siemens Gamesa, que llegó a ser la segunda del mundo en 2019. Igualmente lejos uedan ya los años en que la estadounidense GE Renewable Energy competía de tú a tú con los grandes del sector.

Hoy, la realidad es otra. Vestas ocupa ahora el quinto puesto del ranking, con menos de 12 GW instalados en 2024, muy por detrás de la china Goldwind, que supera los 20 GW, y también alejada de Envision, que el año pasado sumó más de 16 GW. Incluso las también chinas Mingyang y Windey la han superado. Siemens Gamesa todavía “resiste” dentro del top, situándose en el octavo lugar, mientras que GE Wind apenas logra mantenerse entre los diez primeros, en la décima posición.

La eólica se orientaliza

En 2025 es la china Goldwind quien ostenta el liderazgo global, con más de 20.000 MW instalados en 2024, estableciendo un récord histórico para la compañía: nunca había incorporado tanta potencia en un solo año. Envision, también de origen chino, retiene el segundo puesto, pese a que los OEM han reducido el volumen de instalaciones en el mercado doméstico.

Más allá de China, la empresa ha colocado 3.500 MW en ocho países durante 2024, una cifra que la convierte en el fabricante chino con mayor capacidad instalada en mercados internacionales en un solo año.

Mingyang sube dos posiciones en 2024 y se coloca en el tercer lugar, firmando además el mejor año de su historia en capacidad instalada. Windey ocupa el cuarto puesto, consolidando así la presencia china en la parte más alta de la clasificación. Tras el cuarteto asiático aparece Vestas, que desciende dos posiciones respecto a su clasificación del año anterior. Según el GWEC, la potencia instalada por la danesa en 2024 cayó un 13% frente al registro de 2023. No obstante, sigue siendo el fabricante con mayor presencia internacional, al suministrar turbinas a más mercados que ningún otro competidor.

Completan el top Nordex Group, Enercon y Siemens Gamesa (ya completamente integrada en Siemens), confirmando que el liderazgo global del sector se está desplazando claramente hacia Asia.

Retos para la nueva generación de aerogeneradores

Este escenario de competencia técnica ha incrementado la eficiencia, pero también genera retos significativos. Algunas normas de diseño ya no se ajustan a las nuevas máquinas multimegavatio, lo que deriva en problemas como fracturas de palas, impactos y vibraciones no previstas.

En manufactura, la rápida iteración obliga a cambios frecuentes, eleva costes, aumenta la complejidad y pone presión sobre toda la cadena de suministro, que en ocasiones no puede mantener el ritmo, comprometiendo calidad y sostenibilidad financiera de los proyectos.

Otras partes de la cadena industrial, como los componentes, el transporte y la instalación, podrían no ser totalmente compatibles con las turbinas más recientes diseñadas por los fabricantes. Uno de los principales problemas es el corto ciclo de vida del producto. A medida que los fabricantes compiten por producir modelos cada vez más grandes, la vida útil de cada modelo de turbina se acorta. Esto obliga a los proveedores de componentes a invertir en nuevos diseños y tecnologías para la próxima generación de turbinas antes de poder obtener el máximo rendimiento de la inversión de los modelos anteriores.

Como resultado, los proveedores se ven atrapados en un ciclo de rápida rotación de productos, incapaces de recuperar costes y alcanzar la rentabilidad, lo que genera inestabilidad financiera. Estas presiones afectan no solo a los proveedores de componentes para aerogeneradores, sino también a los promotores. A medida que aumenta la demanda de aerogeneradores de mayor tamaño, estos se ven obligados a reinvertir continuamente en nuevos proyectos para

adaptarlos a los modelos más grandes.

Por lo tanto, a medida que el tamaño de las turbinas aumenta y los diseños tecnológicos se vuelven más complejos, los costos de desarrollo y fabricación aumentan significativamente.

El corto ciclo de vida y la constante búsqueda de turbinas más grandes impiden que proveedores y desarrolladores logren estabilidad financiera.

Dado que cada nueva generación de turbinas requiere grandes inversiones antes de que se alcance el retorno de la inversión del modelo anterior, la sostenibilidad económica de la industria eólica está en riesgo.

Si no se abordan estos problemas, la salud a largo plazo de la industria podría verse comprometida, ya que tanto proveedores como desarrolladores luchan por mantener la viabilidad financiera ante la innovación constante y el aumento de los costos, advierten desde el Global Wind Energy Council (GWE).

• Este contenido ha sido originalmente publicado en la versión de papel de la revista Energías Renovables (noviembre de 2025, ER246), cuya versión en PDF puedes descargar gratuitamente aquí