WindEurope, que actúa como la voz de la industria ante las instituciones europeas y los Gobiernos nacionales, acaba de publicar su Informe Anual de Estadísticas y Perspectivas correspondiente al año 2025, y el mensaje central es que la energía eólica se consolida como pilar de la competitividad industrial y la seguridad energética de Europa. Sin embargo, advierte que cualquier cambio precipitado en las reglas del mercado eléctrico o en el sistema de comercio de emisiones podría poner en jaque miles de millones en inversiones, por lo que conviene permanecer alerta.

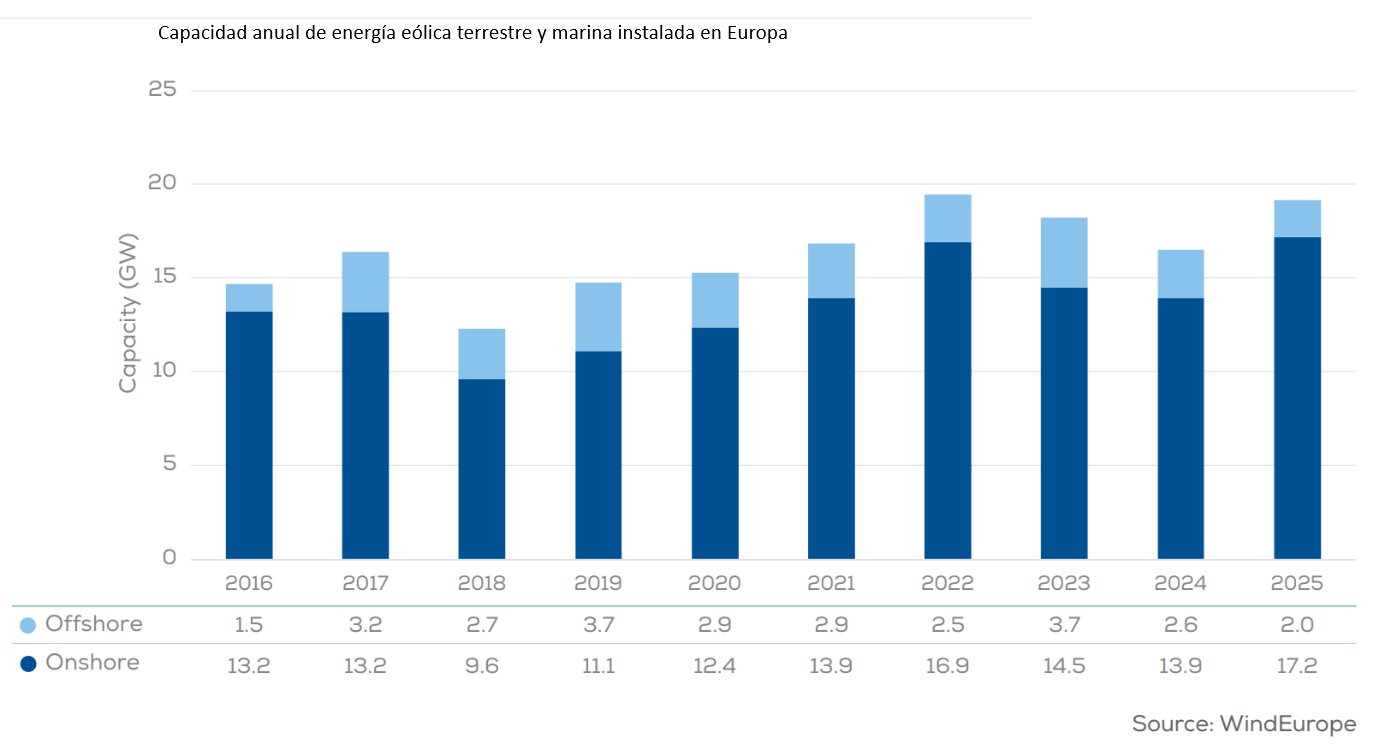

Alemania encabezó en 2025 el auge de la energía eólica en Europa tras instalar 5,7 gigavatios (GW) de nueva capacidad en un ejercicio que marcó un récord histórico para la eólica terrestre en el continente, según destaca WindEurope en su último informe anual. El documento subraya que Europa añadió 19 GW (17 GW terrestres y 2 GW marinos) el pasado año, lo que consolida la fuerza del viento como eje de competitividad industrial y seguridad energética de Europa, que ya cuenta con 304 GW operativos. España, por su parte, entra en el top 5 eólico con "solo" 1,6 GW terrestres instalados en el último ejercicio mientras el sector espera que la eólica también se haga a la mar en nuestro país en 2026.

De esos 19,1 GW, 15,1 GW se construyeron en la Unión Europea (UE-27). El 90% de toda la nueva capacidad europea fue terrestre (17,2 GW), mientras que solo 2 GW correspondieron a proyectos marinos conectados a la red. El mar promete, pero la tierra sigue siendo el verdadero motor de la transición eólica europea.

Hoy Europa acumula 304 GW de potencia instalada: 265 GW en tierra y 39 GW en el mar. La UE concentra 246 GW de ese total. El dato tiene dimensión histórica, ya que en 2016 el continente contaba con 162 GW, pero es que en menos de una década prácticamente ha duplicado su parque eólico. Sin embargo, la expansión de 2025 quedó un 15% por debajo de lo previsto por el propio sector, principalmente por retrasos en proyectos de eólica marina.

La pregunta ya no es si la eólica crece. Crece. La cuestión es si crece lo suficiente.

Ranking eólico 2025 en Europa

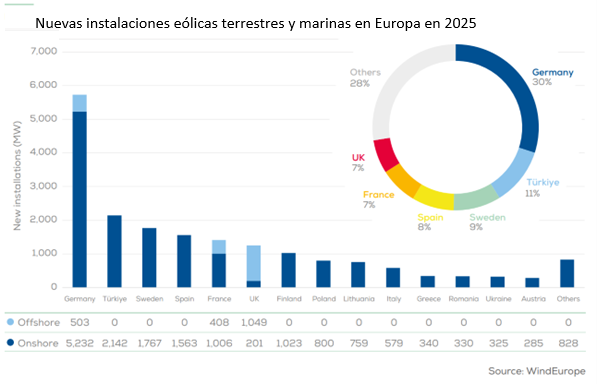

Alemania volvió a encabezar el ranking con 5,7 GW nuevos, el 30% de todas las instalaciones europeas. De ellos, 5,2 GW fueron terrestres y 503 MW marinos. El país no solo construye más: también ha reformado sus procesos de autorización. En 2025 aprobó permisos para 20,8 GW de nueva capacidad eólica terrestre, cinco veces más que hace cuatro años. Los plazos medios bajaron a 17 meses.

Ese detalle administrativo -reducir meses de tramitación- es más revolucionario de lo que parece. En muchos Estados miembros los proyectos siguen enfrentándose a procesos de cuatro o cinco años. Y es que, sin permisos ágiles, la transición energética se convierte en retórica.

Tras Alemania se situaron Turquía (2,1 GW) y Suecia (1,8 GW), ambos con fuerte expansión terrestre. España añadió 1,6 GW; Francia 1,4 GW; Reino Unido 1,3 GW; Finlandia 1 GW. Polonia, Lituania, Italia y Grecia completan el grupo destacado de países que más potencia añadieron.

El mapa europeo muestra una concentración notable: Alemania, España, Reino Unido, Francia, Suecia y Turquía concentran el 67% de toda la potencia instalada del continente. Eso es dos tercios de la energía del viento europeo concentrada en solo seis países.

La eólica terrestre, motor del crecimiento

En cuanto a la nueva potencia instalada, el 90% de las nuevas instalaciones de 2025 fueron en tierra firme. Con 17,2 GW añadidos en un solo año -2 GW de ellos fruto de la repotenciación de parques antiguos-, la eólica terrestre marcó un récord histórico el año pasado. En concreto, nueve países instalaron más de 500 MW, señal de una expansión relativamente distribuida.

La eólica marina, a su propio ritmo

En contraste, la eólica marina vivió su año de menor desarrollo desde 2016. Solo se conectaron 2 GW a la red, cifra que habla de retrasos en la construcción. Únicamente el Reino Unido, Alemania y Francia pusieron en marcha nuevos aerogeneradores marinos. No obstante, el sector confía en un efecto rebote en 2026, cuando varios proyectos actualmente en desarrollo entren en operación.

Como demuestran los datos de WindEurope, el avance eólico fue más contenido en los mares. Solo tres países conectaron nueva potencia marina a la red: Reino Unido (1.049 MW), Alemania (503 MW) y Francia (408 MW). Cinco parques concentraron toda la expansión.

No obstante, las cifras revelan otra tendencia interesante: el tamaño de las turbinas. La potencia media de las máquinas offshore conectadas en 2025 alcanzó 10,7 MW. En Alemania se instalaron turbinas con una media de 12,3 MW de potencia; en el Reino Unido, 11,4 MW. Pero es que hace apenas una década, la media rondaba los 5 MW, por lo que la ingeniería avanza a una velocidad exponencial.

En cuanto a los pedidos firmados en 2025, la potencia media de las turbinas marinas alcanzó 14,6 MW, auténticos colosos mecánicos capaces de alimentar miles de hogares cada uno. Sin embargo, la escala tecnológica no siempre se traduce en velocidad de despliegue. Varias subastas de eólica marina quedaron desiertas debido al encarecimiento financiero y a modelos de puja negativa que dejaron de resultar atractivos.

Con 465 TWh el viento ya hace sistema eléctrico

La eólica generó 465 teravatios hora en la UE en 2025, cubriendo el 19% de la demanda eléctrica. En el conjunto UE+Reino Unido, la producción fue de 552 TWh, alrededor del 20% del consumo.

Pero el comportamiento anual no fue lineal, ya que el primer trimestre registró condiciones de viento inusualmente débiles. El 6 de enero se alcanzó el pico diario del año, con 2.800 GWh generados en un solo día; mientras que el 18 de julio marcó el mínimo, con apenas 470 GWh. La variabilidad sigue siendo una característica inherente a la física atmosférica.

El factor de capacidad medio del parque europeo cayó del 24% en 2024 al 22% en 2025. En eólica terrestre bajó del 23% al 21%; y en marina del 35% al 34%. Las nuevas instalaciones alcanzan factores mucho mayores -30-35% en tierra y hasta 55% en mar-, pero el conjunto del parque eólico incluye turbinas más antiguas y menos eficientes.

Y aquí aparece otro protagonista silencioso, la red eléctrica, ya que en diversos países, la nueva capacidad añadida ya supera la capacidad de transporte de la red. El resultado es “curtailment”, los vertidos: energía producida que no puede inyectarse al sistema. En términos prácticos, esto significa tener turbinas girando para nada. Como no podía ser de otra manera, el informe identifica las redes como uno de los mayores cuellos de botella estructurales.

Países laboratorio: cuando el viento supera el 30%

Dinamarca sigue siendo la referencia europea, ya que el 50% de su electricidad provino del viento en 2025. Es el ejemplo perfecto de un sistema eléctrico en el que la eólica no es un complemento, sino la columna vertebral de la red.

En concreto, Lituania e Irlanda alcanzaron el 33%. El Reino Unido el 31%. Suecia el 30%. Por su parte, Países Bajos, Alemania, Finlandia y Portugal superaron el 25%.

En total, 20 países europeos superaron el 10% de cuota eólica, un dato que revela que el viento ha dejado de ser marginal, ya que en muchos sistemas eléctricos del continente, la eólica es ya un factor determinante en la formación de precios y en la estabilidad energética.

Repotenciación: menos máquinas pero más grandes y eficientes

Mientras Europa instala turbinas nuevas, también está desmontando las máquinas antiguas. La repotenciación consiste en sustituir máquinas antiguas por modelos modernos. El resultado es espectacular: se triplica la producción eléctrica reduciendo en un tercio el número de turbinas. Menos impacto visual, más energía.

Según los datos de WindEurope, en 2025 se desmantelaron 0,9 GW y se repotenciaron 2 GW. Como no podía ser de otra manera, la locomotora eólica alemana lideró también este proceso.

La foto revela que Europa tiene 34 GW de parques con más de 20 años de operación, pero es que en 2030 serán 65 GW. De entre todos los países europeos, Alemania y España concentran el mayor potencial de repotenciación, aunque muchos proyectos optan por extender la vida útil en lugar de renovarse, debido a marcos regulatorios insuficientemente adaptados, según los autores del informe.

No obstante, desde WindEurope señalan que en un continente como el europeo, con suelo limitado y una creciente oposición local a nuevos emplazamientos, la repotenciación es probablemente la vía más rápida y racional para incrementar generación eólica.

Inversión, empleo y política industrial

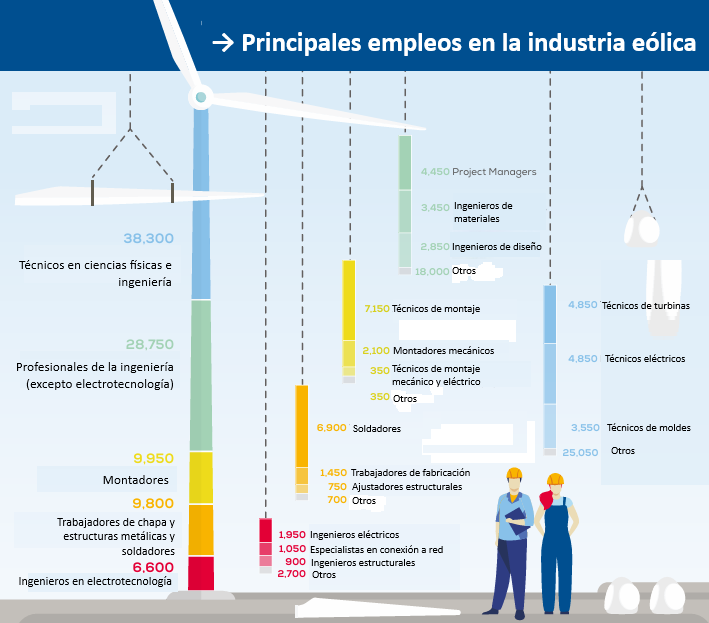

Hablemos de puestos de trabajo, un factor que suele mover la aguja de la potencia renovable. Según los datos disponibles, en 2025 se movilizaron 45.000 millones de euros en inversiones para nuevos proyectos eólicos. Además, las decisiones finales de inversión financiaron un total de 20,9 GW que se instalarán en los próximos años.

WindEurope señala que el sector eólico emplea actualmente a unas 443.000 personas en toda Europa, directa e indirectamente. Casi medio millón de profesionales. Pero es que para 2030 podrían ser 607.000. El dato revela que la eólica no es solo una cuestión de transición energética, sino toda una revolución industrial verde.

En un contexto global de competencia por cadenas de suministro -acero, componentes eléctricos, palas, convertidores-, la resiliencia industrial europea se vuelve crucial. El informe advierte sobre la necesidad de reforzar la cadena de suministro y evitar reformas regulatorias que generen incertidumbre.

Subastas y precios: estabilidad frente a volatilidad

En 2025 los gobiernos europeos adjudicaron 29,4 GW en subastas, de los cuales 22,6 GW fueron de eólica terrestre y otros 6,8 GW marina.

Los contratos por diferencia (CfD) se consolidan como el mecanismo dominante, ya que ofrecen estabilidad de ingresos a cambio de devolver al Estado beneficios extraordinarios cuando los precios mayoristas son altos. En concreto, el precio medio adjudicado para los proyectos marinos fue de 67,9 €/MWh, un 8% menos que en 2024.

Esta reducción refleja competencia, pero también presión sobre márgenes en un entorno financiero cada vez más caro. Esto queda evidenciado por las subastas offshore que acaban sin ofertas, por lo que el equilibrio económico es todavía delicado.

2030: un horizonte lejano

Las previsiones apuntan a que Europa instalará 151 GW entre 2026 y 2030 hasta alcanzar los 439 GW totales. Por sí sola, la UE llegaría a 343 GW, pero es que, de todos esos megas, más de un tercio del despliegue comunitario procederá del dinámico mercado alemán de eólica terrestre.

Según las previsiones que maneja WindEurope, el 77% de las nuevas instalaciones previstas serán terrestres. El sector Offshore crecerá, sí, pero no compensará por sí solo la brecha.

El objetivo de la Unión Europea es alcanzar los 425 GW en 2030, una cifra que suena muy bien, pero que incluso cumpliendo las previsiones actuales, el bloque quedaría por debajo de esa aspiración.

La conclusión compartida por el sector eólico es clara: sin acelerar permisos, modernizar redes e impulsar repotenciación, Europa corre el riesgo de quedarse corta en su propia hoja de ruta climática.

Estabilidad regulatoria

Desde el sector advierten que las discusiones para reformar el diseño del mercado eléctrico de la Unión Europea y renegociar el Sistema de Comercio de Emisiones (ETS) introducen incertidumbre en un momento delicado. Por ello, señalan que cambiar las reglas del juego cuando el capital ya está comprometido equivale, en términos económicos, a elevar el riesgo dentro del propio bloque. Y cuando sube el riesgo, sube el coste. La transición energética no es solo ingeniería, sino aritmética financiera.

El informe subraya tres grandes obstáculos:

El viento como variable estratégica

WindEurope concluye su informe con la reflexión de que la energía eólica ya no es una promesa lejana, sino una infraestructura estratégica. Europa está movilizando decenas de miles de millones de euros y añadiendo capacidad a un ritmo récord en tierra firme, pero la transición energética no se sostiene solo con turbinas y viento, también necesita coherencia política y estabilidad regulatoria.

En un sistema energético cada vez más electrificado, el viento sopla a favor, pero la cuestión es si las decisiones políticas permitirán que el sector avance a toda vela o si introducirán turbulencias en medio del mayor desafío energético de nuestro tiempo.

La transición energética europea no es una línea recta. Es una combinación de ingeniería, meteorología, política pública y economía industrial. La eólica ya no es promesa. Es infraestructura crítica. Con 304 GW instalados y 465 TWh generados en un solo año, el viento forma parte estructural del sistema eléctrico europeo.

Pero el verdadero desafío no está en las turbinas, sino en la coherencia política y en la infraestructura que las conecta. Europa ha demostrado que puede construir. Ahora debe demostrar que puede acelerar. El viento sopla. La historia dirá si el continente supo ajustar sus velas a tiempo.