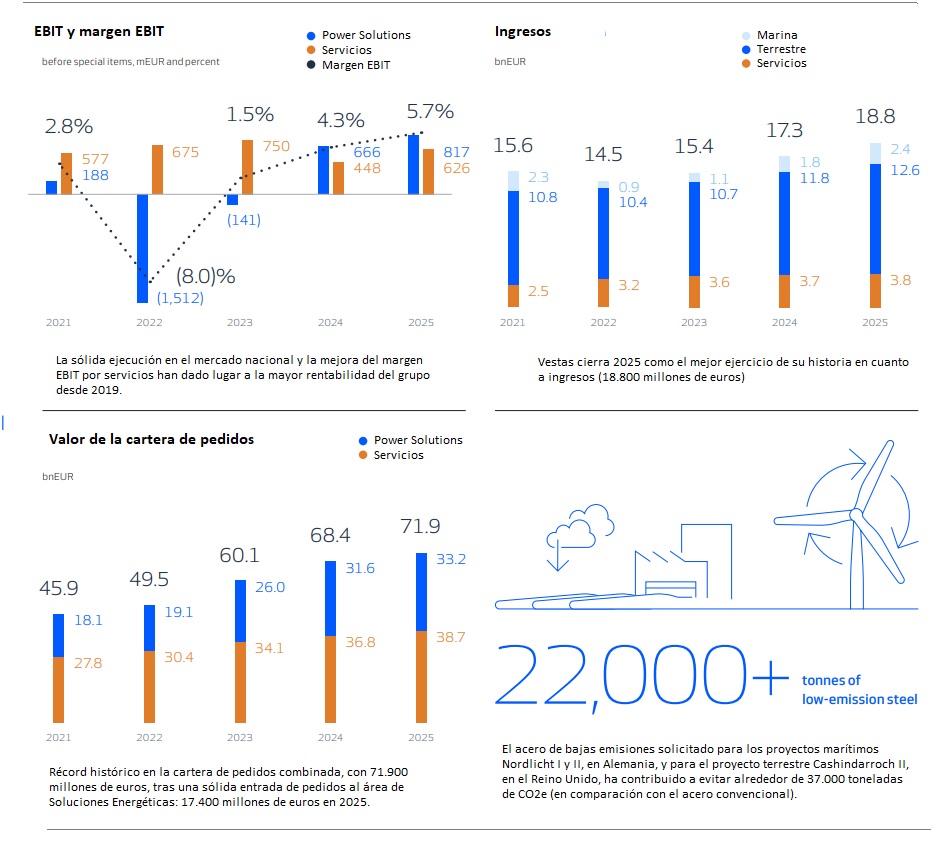

Vestas ha cumplido sus "previsiones 2025", según acaba de anunciar durante la presentación de sus resultados anuales. La compañía ha registrado unos ingresos históricos, de 18.822 millones de euros (previsión: 18.500-19.500 M€), con un margen EBIT antes de partidas especiales del 5,7 por ciento (previsión: 5-6 por ciento) y unas inversiones totales de 1.251 millones de euros (previsión: aproximadamente 1.200 M€). El valor combinado de su cartera de pedidos (áreas de Power Solutions y Service) ha crecido hasta los 71.900 millones de euros, según el balance que acaba de presentar. Además, la firma danesa ha hecho pública también su Perspectiva Financiera 2026: Vestas prevé para este curso ingresos por valor de entre 20.000 y 22.000 millones de euros; un "margen EBIT antes de partidas especiales" de entre el seis y el ocho por ciento; e inversiones por valor de aproximadamente 1.200 M€. Pero es quizá (nuevamente) la línea de negocio de Service la más "luminosa": Vestas prevé generar un margen EBIT antes de partidas especiales de entre el 15,5 y el 17,5%.

Así las cosas, el Consejo de Administración de Vestas Wind Systems A/S ha propuesto a la Asamblea General Anual que se distribuya entre los accionistas un dividendo de 0,74 coronas danesas por acción. Además, se iniciará una recompra de acciones por valor de 150 millones de euros. La Asamblea General ha aprobado la propuesta.

Henrik Andersen, presidente y director ejecutivo del Grupo Vestas: “Vestas ha alcanzado los más elevados ingresos de su historia y una rentabilidad que se sitúa en la banda alta de nuestras perspectivas. El crecimiento en las líneas de negocio Terrestre, Marina y Servicios nos ha asegurado ingresos por valor de 18.800 millones de euros, mientras que el margen EBIT del 5,7% ha venido de la mano de la actividad continuada de ejecución de eólica terrestre y del EBIT de Service, que se han manifestado en línea con las expectativas. El sólido rendimiento en Onshore se ha visto reforzado por la absorción de los continuos costes adicionales e inversiones relacionados con la puesta en marcha de Offshore y la ejecución de nuestro plan de recuperación de servicios. Las crecientes necesidades de energía asequible, segura y sostenible nos han ayudado a alcanzar una cartera de pedidos de 16.300 megavatios, lo que supone el máximo de todos los tiempos, que ha dado como resultado una cartera de pedidos de 71.900 millones de euros"

Más claves: el aumento de la actividad en tierra, especialmente en EMEA (Europa, Oriente Medio y África), se ha visto compensado por la disminución -reconocen en Vestas- de los pedidos marítimos durante el año. Y, por fin, de cara a 2026, Vestas destaca que, aunque permanece la incertidumbre geopolítica y hay riesgos relacionados con las tarifas, "esperamos que crezcan los ingresos en este curso, sobre todo de la mano de la línea de negocio Power Solutions". El fabricante danés prevé para el 26 una rentabilidad que vendrá propiciada por el crecimiento de los ingresos, desde luego, pero también por el progreso en el despegue de la fabricación, la buena ejecución de nuevos proyectos y la reducción de costes en la organización de la compañía.

Todas esas previsiones -matizan desde la compañía- se sostienen sobre la asunción de que el escenario geopolítico global no modificará significativamente las condiciones del mercado para Vestas durante 2026, entendidas estas por "las relativas a la energía o las disrupciones de cadena de suministro, o los cambios en el entorno regulatorio; u otras condiciones externas, como las inclemencias meteorológicas, los tipos de cambio, las lagunas en lo que respecta a las conexión a las redes y similares".

: \"El potencial del almacenamiento hidráulico en España no se puede retrasar mas\"")