En el mercado Nord Pool, el promedio semanal alcanzó 125,08 €/MWh y el 10 de febrero se registró un precio diario de 158,53 €/MWh, el más alto desde diciembre de 2022. En contraste, el mercado MIBEL volvió a ofrecer cifras mínimas: Portugal anotó un promedio semanal de 2,18 €/MWh y España de 6,24 €/MWh. El 11 de febrero, el mercado portugués marcó 0,34 €/MWh, su nivel más bajo desde abril de 2024, y el 15 de febrero el español descendió a 1,55 €/MWh.

La mayoría de los mercados -entre ellos Alemania, Italia, Bélgica y Reino Unido- se mantuvieron por encima de los 90 €/MWh de media semanal, pese a los descensos. Solo Francia, además de la península ibérica, quedó por debajo de ese umbral, con 39,60 €/MWh.

Renovables en máximos históricos

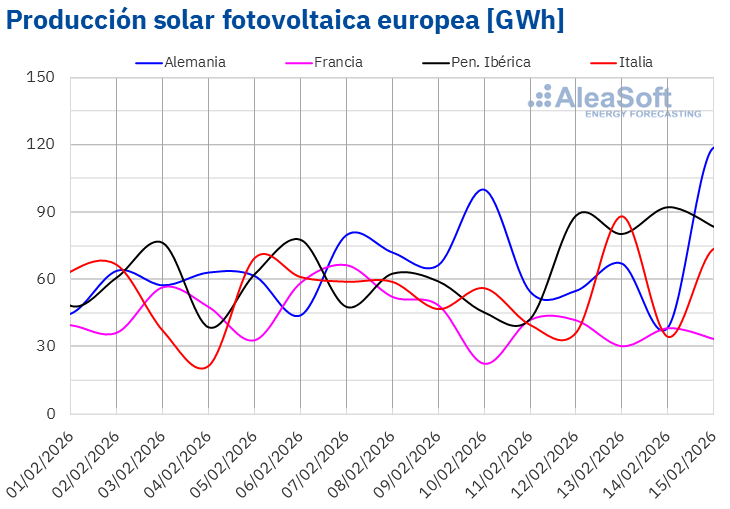

El comportamiento de las renovables fue determinante. La producción solar fotovoltaica aumentó en la mayoría de los grandes mercados durante la semana del 9 de febrero. España lideró el crecimiento con un alza del 16%, seguida de Alemania (+13%) y Portugal (+5%). Italia, aunque con un incremento más modesto (+0,4%), registró un hito: el 13 de febrero generó 89 GWh solares, el mayor volumen para un día de febrero.

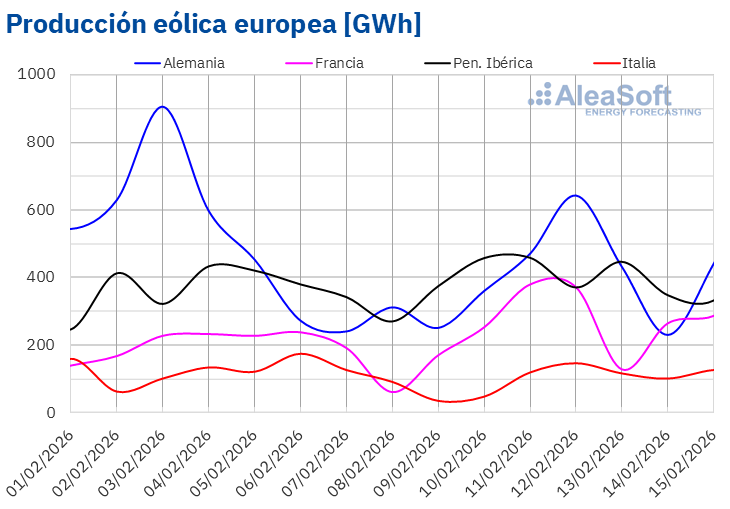

Francia fue la excepción en fotovoltaica, con una caída del 27% tras tres semanas consecutivas al alza. En eólica, el protagonismo volvió a recaer en Francia, que incrementó su producción un 38% respecto a la semana anterior y alcanzó el 11 de febrero un máximo histórico para febrero con 380 GWh generados. España y Portugal también repuntaron (+8,6% y +6,0%), mientras que Alemania (-17%) e Italia (-15%) registraron descensos.

Demanda a la baja por temperaturas suaves

La demanda eléctrica descendió en la mayoría de los mercados, impulsada por temperaturas medias más suaves. España registró la mayor caída (-5,2%), encadenando tres semanas de descensos. Alemania (-3,4%) e Italia (-2,4%) también redujeron consumo por segunda semana consecutiva. Francia fue la excepción, con un ligero aumento del 0,5%.

La combinación de menor demanda, mayor producción renovable y descenso en los precios del gas y del CO₂ contribuyó a aliviar las cotizaciones eléctricas. En la península ibérica, además, la elevada generación hidroeléctrica intensificó la presión bajista.

Gas, petróleo y CO2: señales bajistas

En los mercados de materias primas, los futuros del Brent en el ICE se mantuvieron por debajo de 70 $/bbl, cerrando la semana en 67,75 $/bbl. Las tensiones en Oriente Medio sostuvieron los precios al inicio, pero las previsiones de exceso de oferta para 2026 y la moderación de expectativas de demanda limitaron las subidas.

El gas TTF también se mantuvo estable, por debajo de 34 €/MWh, favorecido por previsiones meteorológicas más templadas y mayor disponibilidad de GNL estadounidense. En cuanto a los derechos de emisión, los futuros del CO₂ en el EEX para diciembre de 2026 descendieron hasta 70,70 €/t el 13 de febrero, su nivel más bajo desde mayo de 2025.

Perspectivas

Las previsiones de AleaSoft apuntan a nuevos descensos en la mayoría de los mercados europeos en la tercera semana de febrero, impulsados por un repunte renovable en Alemania e Italia.

Sin embargo, el posible aumento de la demanda y una menor producción eólica podrían encarecer el mercado ibérico.

En paralelo, la firma celebró su webinar mensual número 63, donde se analizaron las perspectivas energéticas europeas y las transacciones recientes de sistemas de almacenamiento en baterías (BESS) en España, un segmento que gana peso en la arquitectura eléctrica del continente. La transición energética no solo altera los precios: está rediseñando la lógica del sistema.