Cuatro gigas FV, dos gigavatios de potencia eólica y nada más que añadir. Así es el escenario 2030 alternativo que plantea el estudio de Fedea -cuyo título es "Una valoración del escenario eléctrico óptimo en el Pniec"-, un escenario alternativo que plantea 4 GW fotovoltaicos y dos eólicos terrestres adicionales a lo existente ahora mismo, un cero para la potencia eólica marina (el sector no instalaría mar adentro ni un solo megavatio en el próximo quinquenio), un cero de potencia termosolar (España tampoco añadiría ni un solo mega de termosolar a su parque renovable de generación en los próximos cinco años) y un cero de potencia de "otras renovables". El Plan Nacional Integrado de Energía y Clima (Pniec) 2030 contiene (1) los objetivos 2030 comprometidos por España para la reducción de emisiones de gases de efecto invernadero y (2) los objetivos de potencia renovable para ese horizonte, el del año 30. Pues bien, el trabajo que hoy publica la fundación Fedea -y que firman Antonio Colomer (de la consultora NERA), Óscar Arnedillo (NERA), Marcelo Rabinovich (NERA), Diego Rodríguez (UCM y Fedea) y Jorge Sanz (NERA)- dibuja un "escenario alternativo al Pniec para el sector eléctrico". Colomer y compañía sostienen su estudio sobre hipótesis que consideran "más realistas" que las que maneja el Pniec, hipótesis a partir de las cuales -aseguran- se pretende velar por "la minimización del coste de suministro", que sería la razón clave para determinar "las capacidades adicionales de generación a instalar".

[Bajo estas líneas, cuadro con los objetivos del Plan Nacional Integrado de Energía y Clima (Pniec) 2030. Fuente: Ministerio para la Transición Ecológica y el Reto Demográfico].

El Plan Nacional Integrado de Energía y Clima 2030, que aprobó el Gobierno en septiembre de 2024, plantea una serie de objetivos concretos, como se dijo, para el horizonte 2030. Objetivos en materia de vehículo eléctrico (cinco millones y medio de VEs deberían circular por las calles y carreteras españolas en ese año; ahora hay 720.000), objetivos 2030 en materia de autoconsumo (diecinueve gigavatios debería haber en ese año, 19 GW; ahora mismo rondamos los 9), eólica (62 gigas; ahora hay 33), fotovoltaica (57 GW; ahora hay 49), incremento de demanda (que debería alcanzar los 339 teravatios hora en el año 30; la demanda se ha quedado este año pasado en 256 TWh), almacenamiento (22,5 gigavatios), biogás (veinte teravatios hora, 20 TWh), hidrógeno (12 gigavatios de potencia en electrolizadores; ahora mismo no hay ni uno), termosolar (4.800 megavatios; ahora mismo hay 2.300), etcétera, etc.

Ello supone por una parte, y según los autores, "un notable incremento de las capacidades instaladas en energías renovables y almacenamiento" (el incremento en varias decenas de miles de megavatios de la potencia de generación), y por otra, un "aumento muy importante de la demanda eléctrica", demanda que debería crecer impulsada "por el sector industrial, el transporte y, sobre todo, por un enorme despliegue de la capacidad de electrolización para la generación de hidrógeno destinado, fundamentalmente, a la exportación".

Pues bien, a juicio de los autores, (1) no es creíble esperar que las empresas de generación adopten decisiones de entrada en los próximos años si no es posible que estas recuperen sus costes a través de los precios de mercado (y los autores sostienen que el mix de generación objetivo del Pniec llevaría a un precio medio del mercado mayorista de 43,4 €/MWh, un 33% inferior al precio observado en 2025, precio bajo que desalentaría a los inversores); y (2) solo sería posible asegurar su viabilidad en condiciones de pérdidas operativas (la viabilidad de nuevas instalaciones) "si hubiese algún mecanismo de subvención que permitiese cubrir esas pérdidas".

Y llegados aquí, los autores estiman que serían necesarias subvenciones anuales de casi 4.800 millones de euros, y que ello devendría en un aumento de la factura para los consumidores finales.

"Una valoración del escenario eléctrico óptimo en el Pniec", estudio de Fedea y NERA

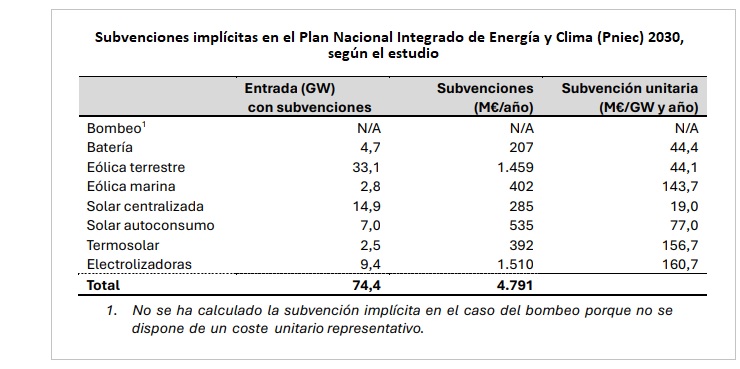

«Alcanzar los objetivos del Pniec oficial a 2030 [los que recoge la tabla de arriba] exige subvencionar las pérdidas de 33,1 GW de capacidad [eólica terrestre]. Lo mismo ocurre en la eólica marina, donde es necesario subvencionar los 2,8 GW previstos [en realidad, el objetivo Pniec dice 3 GW, como se aprecia arriba]; en la termosolar, donde habría que subvencionar 2,5 GW; en las baterías, con 4,7 GW a subvencionar; y en la solar de autoconsumo, con 7 GW a subvencionar (pues se asume que 2 GW entran de forma tendencial). En el caso de la fotovoltaica centralizada, que crece de 37,2 GW a 54,1 GW en 2030, los ingresos obtenidos tampoco serían suficientes para cubrir costes, con lo que alcanzar ese valor requeriría incentivar la entrada mediante subvenciones a la capacidad adicional requerida, de 14,9 GW» (página 18 del documento)

En consecuencia, la reducción del precio de mercado mayorista que surge del escenario objetivo del "Pniec oficial" (el aprobado por el Gobierno) para 2030 no estaría reflejando el impacto real sobre los consumidores, "ya que no está teniendo en consideración las subvenciones que serían necesarias -sostienen los autores- para alcanzar ese escenario y que, finalmente, el consumidor de electricidad tendrá que financiar".

[Bajo estas líneas, a la derecha, el gráfico indica que resultaría necesario pagar 4.791 millones de euros (M€) cada año a las distintas tecnologías para que realmente se construyeran las capacidades del escenario objetivo del que los autores denominan el "Pniec oficial" (el aprobado por el Gobierno). Esas subvenciones estarían concentradas en dos tecnologías: en eólica terrestre y en electrolizadoras, que conjuntamente representarían el 62% de las subvenciones necesarias. En términos de subvención por unidad de potencia instalada (última columna) las tecnologías que necesitarían mayor apoyo serían las electrolizadoras (160,7 M€/GW), la termosolar (156,7 M€/GW) y la eólica marina (143,7 M€/GW). En el otro extremo, la subvención unitaria a la solar fotovoltaica centralizada sería de sólo 19,0 M€/GW instalado].

Los autores asumen la disponibilidad en 2030 de las capacidades de generación actualmente instaladas que no habrán finalizado su vida útil en ese año y asumen las capacidades ya comprometidas en estos momentos, incluidas las que han recibido financiación pública para facilitar su entrada.

Colomer y compañía comparan los resultados de ese escenario alternativo con el recogido en el Pniec en términos del mix de capacidad y de generación, de las emisiones asociadas y del coste de suministro. En ese cálculo de costes los autores también integran las subvenciones implícitas que permitirían el despliegue deseado de renovables, de almacenamiento y de capacidad de electrólisis planteado en el escenario objetivo del Pniec.

Los autores parten de una calibración de los parámetros vinculados con las variables de oferta y demanda eléctrica en el Pniec, al tiempo que actualizan los precios del gas y de los derechos de CO2 con la información más actualizada.

En la modelización de las capacidades de generación se diferencia entre dos grupos de tecnologías.

Para un primer grupo se asume, tal y como se hace en el Pniec, que las capacidades están predeterminadas y no son el resultado del equilibrio en el mercado eléctrico. Este grupo incluye a las centrales de ciclo combinado, carbón, nuclear, cogeneración e hidroeléctrica (los autores incluyen en este grupo también al autoconsumo).

Salvo en la capacidad de generación nuclear, para la que el estudio de Fedea considera la extensión de su funcionamiento, los supuestos sobre las demás tecnologías son idénticos a los del Pniec.

Sin embargo, para las tecnologías sobre las que se espera una notable expansión en los próximos años, el estudio deja que sean las decisiones individuales de los agentes las que determinen cuánta potencia entraría en el sistema de modo sostenible, esto es cubriendo sus costes operativos y de inversión.

Esas tecnologías incluyen a la solar fotovoltaica y termosolar, eólica terrestre y marina, y baterías. En el trabajo se hacen explícitos los costes de capital y de operación y mantenimiento asociados a esas tecnologías, al tiempo que se contrastan con los incluidos en distintas fuentes públicas.

Demanda

En relación con la demanda, los autores consideran que no es realista el supuesto incluido en el Pniec de un parque de 5,5 millones de vehículos electrificados en 2030. En su lugar, asumen un escenario con la mitad de vehículos electrificados para ese año.

En el caso de la demanda eléctrica procedente del hidrógeno, en el trabajo también se determina de modo endógeno la entrada de nueva capacidad que sea adicional a la que ya recibe ayudas públicas, así como su régimen de funcionamiento.

"Para ello se tiene en cuenta -explican en su trabajo- la competitividad del hidrógeno verde, producido a partir de electrólisis, en relación con el hidrógeno gris producido a partir de gas natural".

Los autores del estudio sostienen que solo una parte de la capacidad fotovoltaica prevista en el Pniec para 2030 (76 gigavatios) podrá instalarse en condiciones económicamente sostenibles, "si bien el margen de entrada económica adicional se ha reducido significativamente tras un año 2025 de fuerte penetración de dicha tecnología".

También sería sostenible la renovación del parque eólico que ya habrá finalizado su vida útil en 2030. Sin embargo, en condiciones de mercado, no habría capacidad adicional a la ya existente, o a la ya comprometida mediante ayudas o en proceso de construcción (ready to build), en eólica terrestre, baterías y electrolizadores.

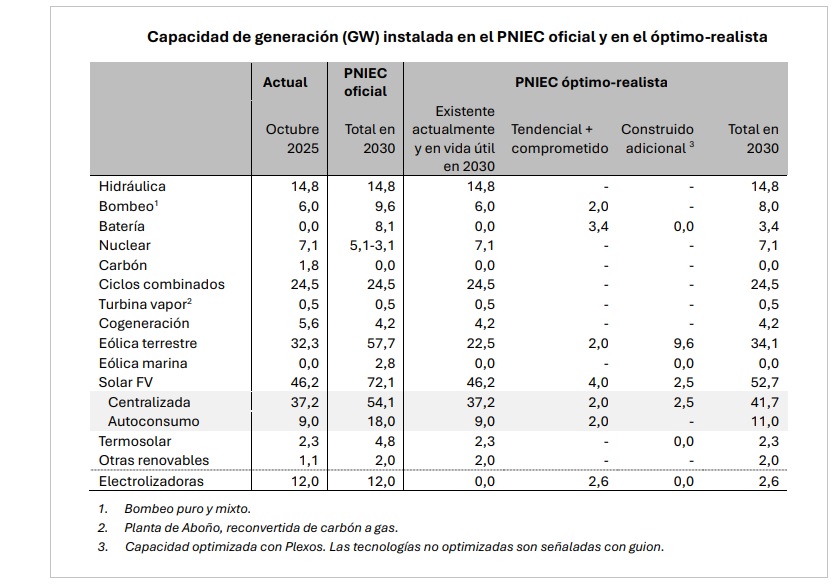

En el caso de la termosolar o la eólica marina, sin apoyo actualmente, tampoco habrá entrada en condiciones de mercado, según los autores de este estudio (véanse los ceros de termosolar y eólica marina en la tabla que aparece bajo estas líneas, en la que Fedea y NERA comparan el "Pniec oficial" con el propuesto en el trabajo, que denominan "Pniec óptimo-realista").

Precio

Los autores de este trabajo observan que una entrada optimizada de capacidades en condiciones de mercado conlleva un precio de mercado mayorista que es superior al recogido en el Pniec oficial, dado el mayor peso relativo en este último de tecnologías con menores costes.

Sin embargo, al computar todos los costes implícitos asociados con ese mix, concluyen que una entrada optimizada permitiría reducir el precio para el consumidor final.

En concreto, la disminución en la factura con respecto al Pniec oficial se situaría en algo menos de 3 €/MWh, pero sería superior a 8 €/MWh al dimensionar en términos de la factura eléctrica la reducción de costes por la red de hidrógeno y las ayudas a las electrolizadoras.

Los autores también concluyen que el resultado del "Pniec óptimo realista" (el que ellos proponen) en términos del peso relativo de la generación eléctrica y de la reducción de emisiones es ligeramente inferior al oficial.

Eso sí, en todo caso aseguran que la mayor reducción de emisiones a la que aspira el "Pniec oficial" (el aprobado por el Gobierno) se haría con unos costes "muy superiores".

Aspecto clave

Por último, los autores enfatizan un aspecto que consideran clave para la sostenibilidad económica de las nuevas instalaciones de generación renovable: la expansión de la demanda eléctrica.

A ese respecto, Colomer y compañía llaman la atención sobre el hecho de que, aunque el escenario optimizado que ellos plantean en el trabajo prevé una demanda eléctrica inferior a la del "Pniec oficial" (295 vs 339 TWh), sigue siendo una demanda significativamente superior a la observada en los últimos años, que permanece muy rezagada frente al escenario objetivo dibujado en el Pniec.

En consecuencia, consideran que los esfuerzos principales en los próximos años deben estar centrados en el ámbito de la demanda, no de la oferta de generación eléctrica.

Aunque son muchos los aspectos involucrados en ese crecimiento de la demanda, los autores consideran especialmente destacables dos, "y sobre ellos debe avanzarse de una forma mucho más decidida para garantizar la sostenibilidad de los parques de generación renovables".

A saber: por un lado, los autores del estudio proponen "abordar seriamente una reforma fiscal ambiental en el sector energético que aporte señales de descarbonización eficientes para la industria, favoreciendo así su electrificación".

Por otro lado, plantean que se faciliten las "inversiones en redes para permitir la conexión de la demanda, incluyendo un mecanismo de asignación de puntos de acceso y conexión que evite que se siga produciendo su acaparamiento como consecuencia de una asignación ineficiente".

Credenciales Fedea

Fedea es una fundación privada que se autodefine como "fábrica de ideas". Iniciativa, en mayo de 1985, de Luis Ángel Rojo, director en aquel momento del Servicio de Estudios del Banco de España, explica su "objetivo fundacional" en estos términos: "el objetivo fundacional de Fedea es el de influir positivamente en la sociedad, investigando sobre las cuestiones económicas y sociales más importantes de nuestro tiempo y divulgando con posterioridad esa investigación". Así, la Fundación se postula como "puente entre el mundo académico, la sociedad civil y los gestores públicos para aunar esfuerzos con vistas a contribuir al progreso de la sociedad española".

Financian Fedea el Banco de España, Telefónica, la consultora Deloitte, Bolsas y Mercados Españoles (BME), la aseguradora Mapfre, la constructora ACS, la operadora de autopistas Abertis, la Fundación Ramón Areces (El Corte Inglés) y los bancos Santander, BBVA, CaixaBank, Unicaja, Sabadell y Banca March.