El Gobierno aprobó en 2023 la creación de un Sistema de Certificados de Ahorro Energético para incentivar la búsqueda de la eficiencia energética y avanzar así en la consecución del objetivo nacional de ahorro acumulado de energía final para el periodo 2021-2030. En virtud de ese Sistema (Sistema CAE), los denominados “Sujetos Obligados” del Sistema Nacional de Obligaciones de Eficiencia Energética, empresas obligadas a ahorrar energía final, pueden acreditar, durante el periodo de vigencia del citado Sistema Nacional, el cumplimiento total o parcial de sus “obligaciones de ahorro energético” mediante la liquidación de Certificados de Ahorro Energético. Un Certificado de Ahorro Energético (CAE) es un documento electrónico que reconoce la consecución de un ahorro en el consumo de energía final. Un CAE tiene un valor único de un kilovatio hora de ahorro de consumo de energía final (1 kWh).

Así, si se acomete por ejemplo una actuación que implica un nuevo ahorro anual de 500 kWh, se podrán obtener 500 CAEs. Tienen la consideración de Sujetos Obligados las comercializadoras de energía eléctrica, las comercializadoras de gas natural, los operadores de productos petrolíferos al por mayor y los operadores de gases licuados de petróleo al por mayor independientemente de que hayan tenido ventas de energía o no en un determinado ejercicio (Ley 18/2014, de 15 de octubre, artículo 69). Anualmente, a los Sujetos Obligados se les impone una “obligación de ahorro de energía final”.

El Gobierno lanzó en diciembre a consulta pública la propuesta de Orden por la que se establecen las obligaciones de ahorro energético, el cumplimiento mediante Certificados de Ahorro Energético y la aportación mínima al Fondo Nacional de Eficiencia Energética para el año 2026. Las empresas deberán contribuir en 2026 con 1.870 millones de euros. El importe económico mínimo a ingresar al Fondo Nacional de Eficiencia Energética será de 150 millones de euros (el resto, el 92%, lo podrán liquidar a través de Certificados de Ahorro Energético).

Porque la liquidación de CAEs es un instrumento alternativo y voluntario a la aportación económica obligatoria al Fondo Nacional de Eficiencia Energética (que tienen que hacer los “Sujetos Obligados” del Sistema Nacional de Obligaciones de Eficiencia Energética). El Sistema CAE permite monetizar los ahorros energéticos, recuperando parte del coste de las inversiones en eficiencia energética (cambio de iluminación, mejora del aislamiento térmico, renovación de equipos industriales o domésticos), ya que el usuario final podrá recibir una contraprestación si vende los ahorros obtenidos (a un Sujeto Obligado, por ejemplo) para su posterior certificación mediante el Sistema de CAE.

Hay mercado pues. Y el sector solar térmico lo ha entendido. El director general de ASIT, Pascual Polo, que es así mismo coordinador de la Plataforma Tecnológica Española de Energía Solar Térmica de baja temperatura (SolPlat), ha elaborado un informe –el que ER presenta a continuación– que recorre hasta catorce “casos prácticos de Certificados de Ahorro Energético (CAEs) aplicados a instalaciones solares térmicas”, un trabajo ímprobo que es todo un lujo para Energías Renovables. Suyas son las líneas que siguen.

Catorce casos

El presente informe incluye el estudio de varios ejemplos concretos para analizar la viabilidad económica de las instalaciones solares térmicas al incorporar los ahorros de la inversión que se pueden conseguir aplicando la metodología CAE. Se podría ampliar el estudio si hubiera otros incentivos que se puedan aplicar y se mejoraría la rentabilidad de la inversión. Para los diferentes sectores (residencial, terciario, industrial) se han seleccionado varios casos de aplicación y el servicio al que se destina la instalación solar térmica: ACS (agua caliente sanitaria), piscinas, precalentar en procesos industriales, etc.

Para cada caso se han definido todos los parámetros necesarios para realizar un primer estudio de la rentabilidad de la inversión, lo que permitirá conocer las principales variables que intervienen y tener una primera aproximación a los resultados económicos.

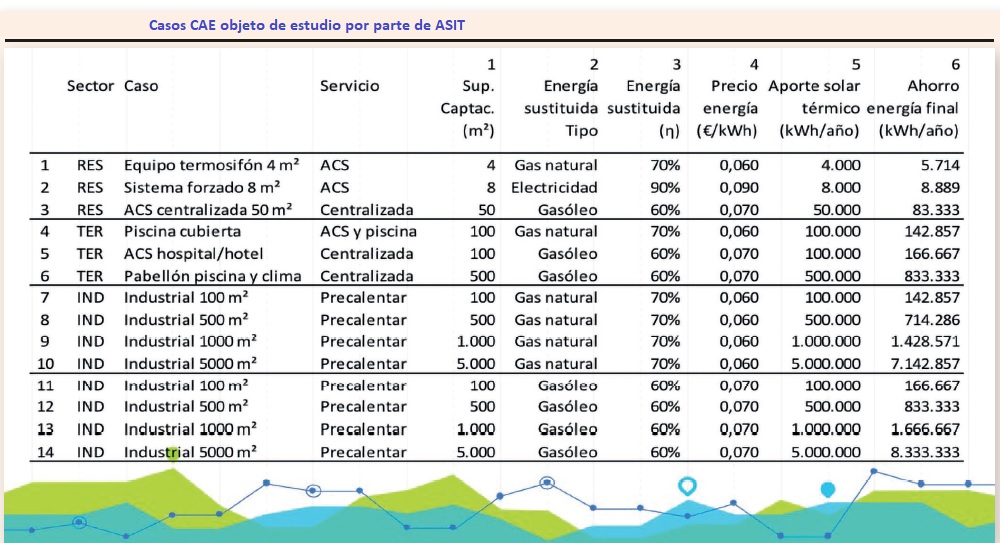

Bajo estas líneas, los casos estudiados por ASIT (son quince las variables analizadas. Bajo estas líneas aparecen las 6 primeras. Un poco más abajo, las 9 restantes).

Para todos los casos se ha considerado (1) una radiación global anual de 2.000 kWh/m²•año en un plano inclinado con orientación Sur, que es fácilmente superada en más del 80% del territorio de la península y que puede considerase representativa como valor medio de todo el territorio, aunque en el Sur e Islas pueda ser un 10-20% superior; y (2) un rendimiento anual medio del sistema del 50% que representa el porcentaje de la radiación solar transformada en energía térmica útil. Este valor deriva de mediciones y estudios de ASIT, que contemplan captadores con η0 0,8 y pérdidas reales de campo. Los valores pueden varíar entre el 45 y 65%, en función del tipo de instalación y la temperatura de servicio, por lo que se considera conservador el valor adoptado.

Para cada uno de los casos, el estudio analiza 15 variables. Bajo estas líneas, aparecen 6. En la página siguiente, las 9 restantes. Las identificamos todas a continuación.

1. La instalación solar térmica queda definida por la superficie útil de captadores (m²) que representa el área total de captadores solares instalada en cada caso.

2. El tipo de la energía convencional sustituida (electricidad, gas natural o gasóleo).

3. El rendimiento η de la energía sustituida se refiere al rendimiento medio anual de transformación de la energía final en calor que fundamentalmente depende de la tecnología y del equipo generador de calor que se utilice. Se adoptan los siguientes valores de referencia: termo eléctrico (90%); caldera de gas (70%); caldera de gasóleo (60%). Existen otros datos que se podrían utilizar: en ausencia de datos del rendimiento estacional sobre energía primaria de la instalación existente, se propone el valor de la experiencia en instalaciones, calculado según la Guía Técnica del Instituto para la Diversificación y Ahorro de la Energía “Procedimiento de inspección periódica de eficiencia energética para calderas: 5.3.2 Cálculo del rendimiento estacional por el método indirecto”. A saber: (1) rendimiento nominal de caldera de gasóil 0,68 (PCS); 68%; (2) caldera de gas atmosférica 0,61 (PCS); 61%; (3) caldera de gas presurizada baja temperatura 0,68 (PCS); 68%; y (4) caldera de gas de condensación 0,83 (PCS); 83%.

4. El precio de la energía sustituida, que depende de los consumos y de los contratos de suministro. Se consideran los siguientes en euros por kilovatio hora (€/kWh): electricidad, a 0,09; gas natural, a 0,06; gasóleo, a 0,07.

5. Para cada instalación se determina el aporte útil de energía solar térmica calculado por el producto de la irradiación, la superficie de captación y el rendimiento del sistema.

6. El ahorro de energía final (kWh/año) se determina, conforme a la metodología CAE, dividendo el aporte de energía útil por el rendimiento η de transformación de la energía sustituida. Este valor equivale a la cantidad de CAE generados ya que 1 CAE = 1 kWh ahorrado.

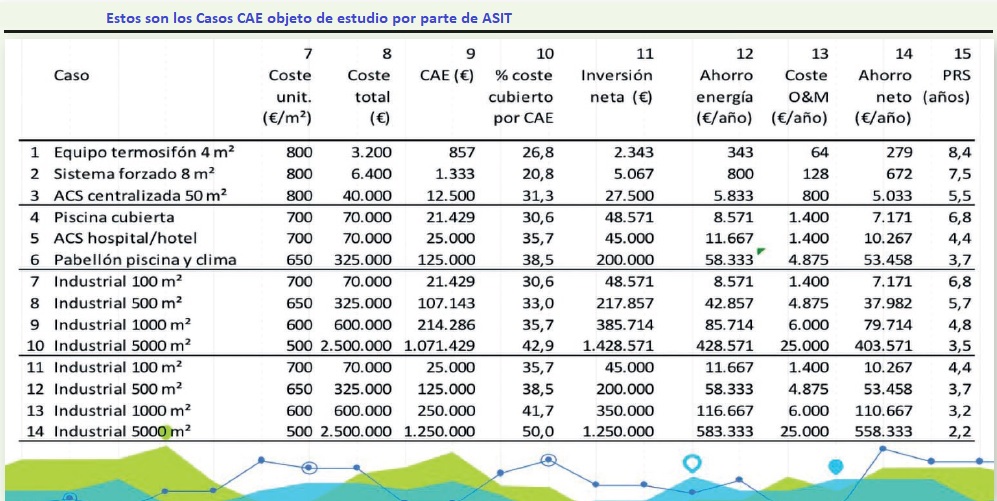

7. El coste unitario de la instalación solar térmica. En pequeñas instalaciones (hasta 10 m²) se ha tomado como referencia un coste de 800 €/m²; en medianas hasta 100 m², 700 €/m² y hasta 500 m², 650 €/m². En grandes instalaciones (1.000 m²) 600 €/m² y en sistemas de gran tamaño (> 5.000 m²) se ha considerado un coste medio optimizado de 500 €/m².

8. El coste total de la instalación (en €) se determina en base a los datos anteriores.

9. En base a un coste de referencia del CAE de 150 €/MWh, que en función de los precios de mercado y la época del año oscilará entre 100 y 180 €/MWh, se determina el CAE de cada caso.

10. Se determina el porcentaje de la inversión cubierta por el CAE como la relación entre el valor de los CAE y del coste total de la inversión inicial.

11. Se determina la inversión neta deduciendo del coste total el valor del CAE asignado.

12. Se determina el ahorro de energía sustituida en base a los valores, rendimientos y precios anteriormente establecidos.

13. Se establece un coste de operación y mantenimiento (OyM) de la instalación solar en base a un 2% de la inversión inicial para pequeños, 1,5% para sistemas medianos y 1% para grandes.

14. Se determina el ahorro neto de la instalación por diferencia de los anteriores.

15. Se determina el periodo de retorno simple.

Como resultado de la evaluación económica se obtienen los resultados que muestra la tabla de abajo: ahorro de energía (columna 12), ahorro económico neto (14) y período de retorno (15).

Este estudio permite tener una primera aproximación de la viabilidad económica de las instalaciones solares térmicas aplicando solamente la reducción de la inversión aplicando los CAEs y permite conocer la influencia de los diversos parámetros que intervienen:

– Tamaño y coste de la instalación solar térmica

– Irradiación solar global y rendimiento medio anual de la instalación solar

– Tipo y coste de la energía sustituida, así como rendimiento de la tecnología y equipos empleados

– Precio de mercado del CAE

– Coste de mantenimiento de la instalación solar térmica

Un análisis de sensibilidad y mayor detalle de los resultados serán necesarios para mejorar el ajuste de los resultados que se pueden obtener. Los datos anteriores permiten

calcular los ahorros a largo plazo de cada instalación y, a esos efectos, es importante considerar que una instalación solar térmica bien diseñas y mantenida puede tener una

visa útil superior a 50 años.

Por Pascual Polo, director general de ASIT Solar Térmica, y coordinador de la Plataforma Tecnológica Española de Energía Solar Térmica de baja temperatura (SolPlat)

• Este contenido ha sido originalmente publicado en la edición de papel (ER248) de Energías Renovables, edición que puedes descargar gratuitamente aquí en formato PDF

Artículos relacionados

• Ya está aquí el sistema de Certificados de Ahorro Energético (enero de 2023)

• El Sistema de Certificados de Ahorro Energético es "una gran oportunidad para el desarrollo de las empresas de servicios energéticos" (enero de 2023)

• El Gobierno estima que los Certificados de Ahorro Energético podrán movilizar 41.000 millones hasta 2030 (junio de 2023)

• Transición Ecológica añade nuevas medidas de eficiencia energética para obtener un Certificado de Ahorro Energético (julio de 2024)

• Los certificados de ahorro energético han evitado la emisión de medio millón de toneladas de CO2 al año (febrero de 2025)

• Elegir Sujetos Delegados con garantías minimiza la pérdida de Certificados de Ahorro Energético (abril de 2025)

• Certificados de ahorro energético para monetizar cada kilómetro de conducción eficiente (mayo de 2025)

• Moeve acelera en la carrera de los Certificados de Ahorro Energético (julio de 2025)

: \"El potencial del almacenamiento hidráulico en España no se puede retrasar mas\"")