Todos los datos arriba reseñados los recoge el Instituto Vasco de Competitividad (IVC) en su estudio «Implicaciones del Energiewende en el ámbito eléctrico», informe que el presidente del Instituto, Emiliano López Atxurra, presentó hace unos días en el Club Español de la Energía (Enerclub). El estudio en cuestión analiza la política de transición energética emprendida por Alemania, la denominada Energiewende. Firman el informe el doctor Eloy Álvarez Pelegry y el investigador Roberto Álvaro Hermana, miembros ambos de la Cátedra de Energía de Orkestra/Instituto Vasco de Competitividad. El informe ahora presentado continúa otro trabajo, elaborado en mayo de 2016 por esta misma Cátedra y titulado «La transición energética en Alemania (Energiewende). Política, transformación energética y desarrollo industrial».

"El Energiewende -explican los autores del informe- es el proyecto político-técnico-industrial de transición energética que ha iniciado Alemania y que previsiblemente durará décadas". Grosso modo, el Gobierno alemán quiere alcanzar una cuota renovable de generación de electricidad del 35% en 2020, del 50% en 2030 y de entre el 80% y el 95% en 2050. La Energiewende tiene las raíces hondas. El Ejecutivo alemán redactó en el año 2000 la Ley de Energías Renovables (Erneuerbare-Energien-Gesetz, EEG), una ley pro-transición que establecía un sistema de feed‐in‐tariffs (lo que coloquialmente conocemos como primas) para garantizar los ingresos a las renovables, una ley que estaba llamada sin duda a comenzar a apuntalar lo que sería la futura matriz eléctrica alemana.

Y la nueva matriz, la de hoy, es muy distinta a la de principios de siglo

No hacen falta más que dos apuntes para evidenciarlo. (1) La potencia solar fotovoltaica (FV) ha pasado de los 300 megavatios registrados en 2002 (300 MW) a los más de 40.000 de hoy. (Y 2) La potencia eólica, que computaba 12.000 MW a principios de siglo (año 2002), supera hoy los 55.000. Un tercer apunte cuaja la radiografía del sector: a principios de siglo había en el país 22.400 MW de potencia nuclear. Dentro de cuatro años no habrá ni uno solo. En 2002, el sistema eléctrico alemán tenía unos 120.000 megas de potencia (solo 20.000 eran renovables). Hoy tiene en total unos 200.000.

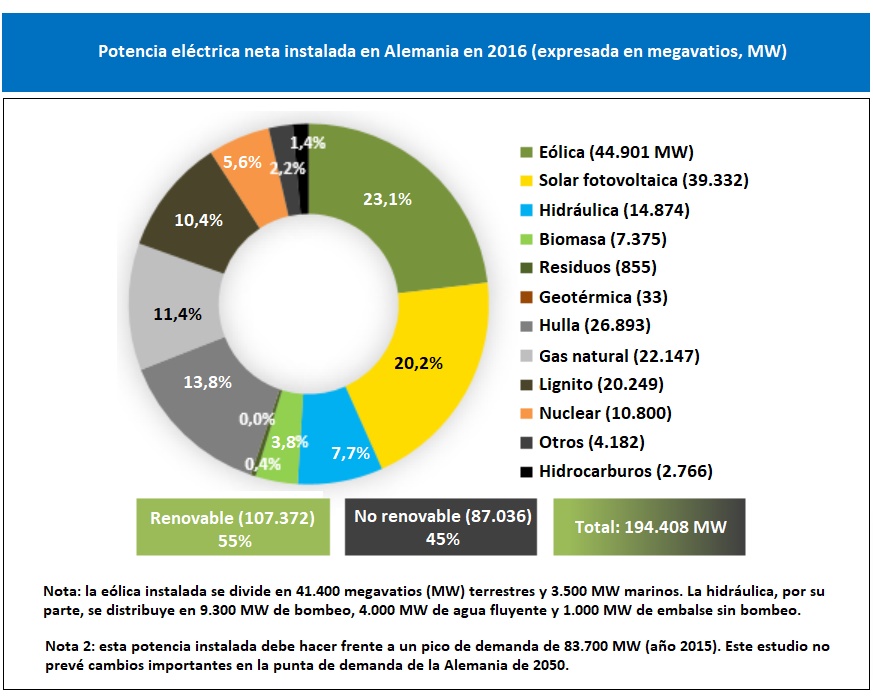

[El gráfico que aparece a continuación ha sido extraído del estudio de la Cátedra de Energía de Orkestra/ICV. Recoge datos relativos al parque alemán de 2016. Según el balance eólico 2017 del Observatorio Europeo de las Energías Renovables, EurObserv'ER, Alemania tenía instalados a finales del año pasado 55.600 megavatios de potencia eólica (el dato fue hecho público hace apenas unos días). En cuanto al parque solar fotovoltaico, diversas estimaciones sitúan la potencia FV alemana actual en el entorno de los 43.000 megas].

La transición energética, pues, está en marcha en Alemania. Y sus frutos son cada vez más evidentes. Cuanta más energía renovable -autóctona- emplea el país, menor es su dependencia energética de potencias extranjeras. Además, cuanta más electricidad limpia genera -eólica, solar, biomasa-, menos emisiones de CO2 produce, lo cual encaja, coherente, con los compromisos climáticos que el país ha adquirido a lo largo de las últimas dos décadas. En ese sentido -apuntan los autores del informe-, la reducción de sus emisiones de CO2 de origen energético entre 1990 y 2015 es muy importante: -27%.

Nuclear

Pero, en esta segunda entrega relativa al estudio de Orkestra/IVC (he aquí la primera) nos vamos a centrar en la dimensión nuclear del parque eléctrico alemán. Angela Merkel abre en 2011 el inicio de la desconexión nuclear alemana, que es aprobada bajo su presidencia, por mayoría absoluta, en el Parlamento de la nación (con el apoyo de los socialistas, Los Verdes y los liberales). El 14 de marzo del año 2011, así, Alemania cierra 7 centrales nucleares, a las que seguirán, en la ruta de la desconexión, otras 8 (todas deberán estar desconectadas en 2022). Este plan de cierre nuclear se denomina Atomausstieg.

El futuro próximo del parque alemán se presenta razonablemente despejado, pues, según el informe de la Cátedra de Energía de Orkestra/ICV. Todas las nucleares deberán estar paradas el 31 de diciembre de 2022. Desde 2011 y hasta hoy se han desconectado diez reactores (el último de ellos, el pasado mes de enero), y de hoy a 2022 habrán de desenchufarse otros siete (9.444 MW de potencia).

Pero el cierre nuclear, en realidad, ya había dado sus primeros pasos. Alemania había decidido en 2002 limitar a 32 años la vida útil media de las 19 centrales que mantenía operativas en esa fecha: Enmienda de Cierre de 2002, Ausstiegsnovelle (como se aprecia, el contraste con España es brutal: aquí, en 2018 todavía se discute si se prorroga la vida de las nucleares hasta los ¡¡¡60 años!!!). El caso es que las centrales Stade y Obringheim cierran en 2003 y 2005 y, posteriormente, lo hacen Brunsbüttel en 2007 y Krümmel en 2009.

Siete años después de la Enmienda (Ausstiegsnovelle), el Gobierno cristiano-demócrata de Angela Merkel de 2009 hace amago sin embargo de dar marcha atrás y le amplía la vida útil a las nucleares en diez años... Flor de un día, pues la catástrofe de Fukushima, en marzo de 2011, remueve la opinión pública global (y la sensibilidad nuclear es muy acusada en Alemania) y la canciller no solo renuncia a su intención de prorrogar la vida de las centrales sino que se compromete a tenerlas todas cerradas en 2022. El primer paso consiste en clausurar de inmediato siete reactores.

En Alemania -explican los autores del informe-, el coste del cierre y desmantelamiento de las centrales es responsabilidad de cada empresa. Y las empresas propietarias de esas instalaciones son, según Sigmar Gabriel, el vicecanciller alemán, perfectamente "capaces de asumir esos costes". Gabriel sostuvo públicamente esa opinión tras salir a la luz los resultados de una prueba de esfuerzo efectuada por la empresa auditora Warth & Klein Grant Thornton AG. La auditora valoró esos costes en 38.300 millones de euros (M€) y ha valorado en unos 83.000 los activos netos de las empresas (véase página 75).

Para el transporte y el depósito final de los residuos nucleares -explican los autores del informe-, las cuatro utilities principales (E.ON, RWE, EnBW y Vattenfall) crearon en 1977 la empresa GNS (Gesellschaft für Nuklear-Service mbH). Una comisión parlamentaria destinada a esta cuestión calculó que las provisiones resultarían insuficientes para cubrir los gastos totales a lo largo de la vida de los residuos, que podrían ascender a entre 50.000 y 70.000 M€ (Wille, 2015), y recomendó por ello aumentar la provisión exigida a las empresas para la gestión de los residuos a 23.600 M€ (página 15).

El Gobierno en todo caso acordó a finales de 2016 con las cuatro compañías, junto con la empresa pública Stadtwerke München GmbH, que estas entregarían la cifra acordada por la comisión, de 23.600 M€, a un fondo gestionado por el Ejecutivo alemán. Este fondo sería empleado para gestionar los residuos, siguiendo en manos de las empresas el coste del cierre y desmantelamiento de las centrales nucleares. El importe se dividió en un coste base de 17.400 M€ proveniente de las provisiones de las empresas más un 35,5% adicional en concepto de costes extraordinarios.

Las empresas ya han depositado 24.100 millones de euros

Asumiendo este coste, las compañías -explica el informe- se liberaban de toda responsabilidad relacionada con el almacenamiento de los residuos. Las compañías tendrían hasta 2022 para pagar esta cantidad, pero deberían pagar un sobrecoste por cada año de retraso en el pago.

La Comisión Europea dio su visto bueno a la creación de este fondo: Fondo para la Financiación de la Gestión de los Residuos Nucleares (Fonds zur Finanzierung der kerntechnischen Entsorgung), en junio de 2017, realizándose el depósito de la totalidad de los 24.100 M€ (cifra del acuerdo final, algo superior a la citada anteriormente) en julio del mismo año, o sea, hace unos meses. El propósito del Gobierno alemán -informan los autores- es que este fondo alcance en torno a 70.000 M€ en 2100 a través de inversiones.

Para esta gestión de los residuos el Ministerio Federal de Medio Ambiente y Gesellschaft für Nuklear-Service crearon la empresa conjunta BGZ (Bundes Gesellschaft für Zwischenlagerung mbH), posteriormente transferida en su totalidad al Gobierno germano. El reparto final del coste fue el siquiente: E.On, 10.050; RWE (6.800); EnBW (4.850); Vatteenfal (1.800) y Resto (600). E.ON hubo de recurrir a una ampliación de capital de 1.350 M€ para disponer de suficiente liquidez (E.ON, 2017e). RWE, por su parte, afirmó que disponía de suficiente liquidez para hacer frente a dicho pago.

¿Conclusiones? (1) En Alemania, en 1990 había 22.400 megavatios de potencia nuclear instalados. Hoy hay menos de 10.000 y, en cuatro años, no habrá ni uno solo. (2) Entre 1990 y 2015 (último dato oficial consolidado), las emisiones del sector eléctrico alemán han caído 27 puntos: -27%. (y 3) La cuota renovable del mix eléctrico alemán se ha triplicado (+300%) entre 1995 y 2015. Hoy, el 30% de los kilovatios que usa la locomotora de Europa son kilovatios verdes. En fin, menos nuclear; menos CO2; y más (muchas más) renovables.

: \"El potencial del almacenamiento hidráulico en España no se puede retrasar mas\"")