Red Eléctrica, el operador del sistema eléctrico nacional, acaba de publicar los datos, correspondientes al mes de octubre, de (1) la producción de electricidad y (2) la demanda. Y son varios los guarismos que destacan. Vayan por delante dos. Uno: la principal fuente de electricidad en octubre han sido las renovables (el Sol, el viento, el agua y la biomasa), con las que el país ha generado 10.918 gigavatios hora, la mitad (50,0%) de toda la electricidad producida en octubre (mientras que el gas ha producido este mes pasado algo más de 6.500 GWh (23,6%); y la nuclear, casi 3.700 (16,9%), sobre un total producido mensual de 21.847 gigavatios hora). Y dos: REE estima una demanda en este mes de octubre de 20.218 gigavatios hora, demanda menor a la registrada en el país en el mes de octubre del año... 2006. Aquel octubre (hace 19 años) la demanda alcanzó los 20.448 GWh.

La demanda eléctrica nacional ha experimentado en octubre un descenso de casi un punto y medio con respecto al mismo mes del año anterior, una vez descontados los efectos de temperatura y laboralidad (-1,4%, concretamente). En términos brutos, el operador del sistema estima una demanda de 20.218 gigavatios hora (-0,6% vs octubre de 2024). En el acumulado del año -añaden desde REE-, España ha registrado una demanda de 211.825 GWh, un 2,1% más que en el mismo periodo de 2024. De nuevo, una vez tenidos en cuenta los efectos del calendario y las temperaturas, la demanda asciende un 0,9% respecto al mismo periodo del año anterior, es decir, que se encuentra prácticamente estancada con respecto a los registros de 2024 y por debajo de la de 2006, hace 19 años.

O casi una eternidad

El año 2006 fue el año de las armas de destrucción masiva en Irak, el año en el que Sadam Huseín fue ahorcado, el año en el que se retiró del fútbol Pep Guardiola, el año en el que la justicia destapó la estafa piramidal de Forum Filatélico, el año de la entrada en vigor en España de la ley antitabaco, esa que prohibía fumar en todos los lugares de trabajo (públicos y privados), el año en el que ETA atentó, con una furgoneta bomba, en la T4 del Aeropuerto de Madrid-Barajas.

Han pasado 19 años desde entonces, y el mundo, y España, han cambiado mucho, mucho, mucho. Lo que no ha cambiado apenas nada al sur de Pirineos es la demanda de electricidad. Según el operador del sistema (OS), la demanda de electricidad en España, en el mes de octubre del año 2006, alcanzó los 20.448 gigavatios hora, como adelantábamos. Pues bien, diecinueve años después, en el mes de octubre de 2025, la misma REE habla de una demanda de 20.218 gigavatios hora. Guarismo casi idéntico pues, pero en dos países muy distintos: la España del año 6 y la del 25.

Tan distintos como que el Producto Interior Bruto de la España del 06 apenas superaba el billón de euros, mientras que el PIB del año 2024, último ejercicio consolidado, se ha elevado por encima del billón y medio.

Hace 19 años, en octubre del año 2006, había en España 18,7 millones de trabajadores en situación de “afiliados en alta” a la Seguridad Social. Pues bien, ahora mismo hay más de 21,7 millones de personas desarrollando actividad en el país (“niveles históricos”, según el Ministerio de Inclusión, Seguridad Social y Migraciones). Y viceversa: el paro registrado hoy aquí se sitúa por debajo de los 2,5 millones de personas, su nivel más bajo de los últimos 18 años.

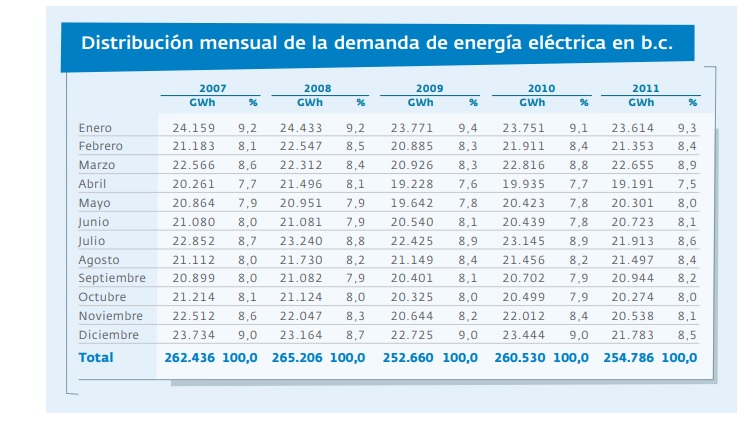

[Bajo estas líneas, a la derecha, tabla que representa la distribución mensual de la demanda de energía eléctrica. Quinquenio 2007-2011. Como se aprecia en la imagen, todos los octubres de ese lustro registraron una demanda mayor a la que ha registrado REE en octubre de 2025. Fuente: Red Eléctrica, REE].

Más comparaciones

España recibía en todo el año 2006 (en doce meses) a 58,5 millones de turistas, “lo que supone un nuevo récord histórico”, destacaba el Instituto Nacional de Estadística poco después de cerrado aquel curso. Pues bien, este año (2025), al cierre de septiembre (nueve meses) ya habíamos recibido casi 76,5 millones de turistas, la cifra más elevada de la serie histórica, según el Ministerio de Industria y Turismo.

Más aún: algunos agentes del sector aventuran que España podría cerrar este año con 98 millones de turistas (fueron 93,8 el año pasado), o un +67% con respecto a 2006.

Además, el gasto medio del turista ha crecido así mismo como la espuma: desde los 93 euros diarios de media de 2006 hasta los 204 euros registrados ahora, según acaba de publicar el Instituto Nacional de Estadística (+119%).

Y otro dato a la hora de contextualizar y comparar la demanda de electricidad (la de 2006 con la de hoy). España tenía hace 19 años un parque de generación de algo más de ochenta mil megavatios de potencia (83.199 MW). Pues bien, hoy tiene más de 135.000 megas operativos (+62,4%). Y otro más, que conviene no obviar: en 2006, el Instituto Nacional de Estadística cuantificaba en 44,7 millones de personas la población del país. Pues bien, a día de hoy, el mismo INE eleva ese guarismo hasta los 49,3 (la población ha crecido más de diez puntos: +10,2%).

En definitiva, que somos más habitantes que nunca antes sobre el territorio, que llegan aquí más turistas que nunca jamás, que su gasto (y la actividad económica que conlleva para atenderlo) es mayor (mucho mayor) que nunca antes, que la población activa es mayor también (mucho mayor) de lo que ha sido jamás en este país y que el PIB (producto interior bruto) es casi un cincuenta por ciento más elevado de lo que era hace 19 años...

Y, sin embargo, la demanda de electricidad es hoy prácticamente la misma que entonces, año 2006. España ha demandado en lo que llevamos de curso (demanda acumulada según el último boletín mensual de REE, publicado hoy) 211.825 GWh, un 2,1% más que en el mismo periodo de 2024. Pero, de nuevo, y, "una vez tenidos en cuenta los efectos del calendario y las temperaturas", la demanda en realidad ha crecido menos de un punto (+0,9%) respecto al mismo periodo del año anterior, cuando el operador registró 205.703 GWh.

El estancamiento es pues evidente

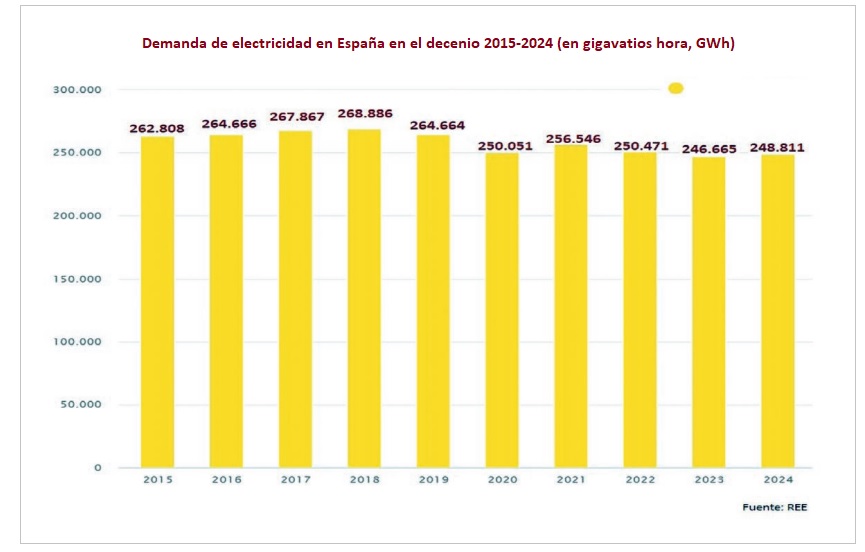

Sin embargo, hay indicios de que podríamos estar llegando al punto de inflexión. En España, la demanda de electricidad en 2024 (último curso cerrado) ha registrado, tras dos años de caídas, un ligerísimo repunte (+0,9%) hasta alcanzar un valor de 249 teravatios hora (TWh). Y en este año que nos lleva (2025) ese muy tímido repunte parece consolidarse.

El Plan Nacional Integrado de Energía y Clima (que dibuja el horizonte 2030) perfila un crecimiento de la demanda de electricidad en España del 35% en comparación con 2019 (+35%).

Y otros actores del sector, preocupados hasta ayer por el estancamiento atroz de la demanda en España, empiezan ahora a ver la salida del túnel. ¿Punto de inflexión, pues?

La consultora EY y el Instituto de Investigaciones Tecnológicas (IIT) acaban de presentar Demanda eléctrica e inversiones en la red 2025–2035, un estudio que analiza el potencial de la demanda eléctrica en España y la necesidad que va a haber de inversiones a realizar en la red de distribución (las redes de Iberdrola, Endesa, EDP, Naturgy y compañía).

El informe, que también lleva el sello de aelèc (la asociación de las distribuidoras; ahí están Iberdrola, Endesa y EDP), estima que habrá un “incremento significativo de la demanda eléctrica en España durante la próxima década”. Incremento significativo, dicen.

Los autores del estudio modelizan el comportamiento futuro de los consumidores industriales y residenciales; así como la integración de nuevos vectores energéticos, como la electrificación de puertos y carreteras, el hidrógeno verde, los gases renovables y los centros de datos.

Pues bien, a la vista de esos modelos y análisis, el informe de EY sostiene que la demanda eléctrica nacional podría aumentar entre un 33% y un 54% de aquí a 2030, situándose entre 305,8 y 360,8 teravatios hora, “lo que estaría muy alineado –dicen– con los objetivos del Plan Nacional Integrado de Energía y Clima”. Pero hay más, porque, según EY, aelèc y el Instituto de Comillas, para 2035, el crecimiento acumulado podría alcanzar entre un 64% y un 105%, con un rango de hasta 479,8 TWh. “En paralelo, se prevé un aumento de la potencia instalada de hasta 312 gigavatios”, aventuran.

Los números del Ejecutivo y Red Eléctrica

El Gobierno también parece convencido de que la demanda va a crecer. El secretario de Estado de Energía, Joan Groizard, le ponía números muy concretos a ese crecimiento hace apenas unos días: 43.000 megavatios. A saber: el operador de la red eléctrica, y transportista único, REE, ha autorizado la conexión a la red de transporte de 43 gigavatios de demanda en los últimos cinco años (2020-2024), concretaba Groizard.

¿Y qué hay tras esos 43.000 megavatios de demanda que quieren conectarse a la red? Pues hay crecimientos urbanísticos que van a necesitar electricidad, industrias y centros de datos que están llamando a las puertas del transportista porque quieren conectar sus máquinas a una red –la española– que ofrece electricidad renovable muy barata, y electrolineras que ya son conscientes de la revolución de la electromovilidad que se les viene encima, e hidrógeno verde...

Un ejemplo: las matriculaciones de vehículos electrificados (100% eléctricos + híbridos enchufables) de todo tipo (turismos, dos ruedas, comerciales e industriales) han crecido un 96,8% en este mes de septiembre. En el acumulado anual, y según los datos de la Asociación Empresarial para el Desarrollo e Impulso de la Movilidad Eléctrica (Aedive) y la Asociación Nacional de Vendedores de Vehículos (Ganvam), el mercado ha doblado.

A saber: el año pasado, en los diez primeros meses del curso (enero-octubre del 24), fueron matriculados 104.413 vehículos eléctricos puros e híbridos enchufables en España. Pues bien, este año, en el mismo lapso (enero-octubre, pero del 25), han sido matriculados, según Aedive y Ganvam, prácticamente el doble: 203.706 unidades (eléctricos puros e híbridos enchufables), lo que supone un 95,1% más. Y todos esos vehículos recién matriculados van a necesitar (necesitan ya) electricidad para moverse.

Los autores del informe de EY, ITT y aelèc coinciden con el Gobierno en el análisis, grosso modo: el crecimiento de la demanda estará impulsado por tres grandes vectores, dicen:

(1) la transformación del segmento residencial, que se dotará de bombas de calor de alta eficiencia (en lugar de calderas de gas natural), especialmente en la nueva vivienda, y la expansión del vehículo eléctrico;

(2) la electrificación de procesos industriales con temperaturas inferiores a 400º C, que puede suponer hasta 129 TWh en 2035, según estiman los autores de este informe; y

(3) el desarrollo de nuevos vectores de demanda, como el hidrógeno verde, los centros de datos, la electrificación de los puertos, las plantas desaladoras y la infraestructura de recarga pública, que podrían sumar más de 170 TWh a 2035.

El momento de la competitividad

La Asociación de Empresas de Energías Renovables (APPA), y el equipo de analistas de NTT Data, publicaron hace unos meses un exhaustivo informe, de casi cien páginas –El Momento de la Electrificación: Energía Renovable para una Economía Competitiva– en el que apuntaban (y apuntan) en las mismas direcciones: el crecimiento de la demanda debe venir de la mano de la electrificación del parque móvil (que bebe hoy casi exclusivamente combustibles fósiles), de la mano de la electrificación del agua caliente sanitaria (ahora en manos del gas natural) y de la mano de la electrificación de muchas fábricas que hoy queman derivados del petróleo para producir el calor que necesitan en sus procesos industriales, pero que mañana podrían usar electricidad para producir esa energía térmica.

El estudio de APPA y NTT Data plantea una serie de recomendaciones para aprovechar el potencial que tiene España: potencial de crecimiento del sector renovable patrio, potencial de descarbonización –ergo de cumplimiento de sus compromisos climáticos nacionales y europeos– y potencial de industrialización de la mano de este sector.

1. Reducción al tipo mínimo establecido por la normativa comunitaria (0,5%) del Impuesto Especial sobre la Electricidad (ahora en el 5,1%).

2. Eliminación del Impuesto sobre el Valor de la Producción de Energía Eléctrica (7%).

3. Reducción del IVA aplicado a la electricidad al 4%.

4. Adelanto de la implementación del Régimen de Comercio de Derechos de Emisión de la Unión Europea 2 (EU ETS2), previsto para 2027. Este sistema, que incluirá al transporte por carretera, edificios e instalaciones industriales, podría anticiparse mediante la introducción de un cargo por CO2 emitido.

5. Las ayudas a través de desgravaciones en el IRPF presentan diversos inconvenientes. El primero es que requieren que el consumidor adelante el capital necesario para realizar la inversión, lo que no está al alcance de toda la ciudadanía. APPA propone como alternativa trasladar estas ayudas al Impuesto de Sociedades de las empresas que llevan a cabo las inversiones: “de este modo, las empresas podrían adelantar parte de la ayuda a los consumidores en forma de descuento directo, facilitando la implantación de soluciones de electrificación”.

6. Refuerzo y modernización de las redes eléctricas: planificación anticipada de las inversiones en redes que faciliten la conexión de nuevas demandas de electricidad. “Un marco incentivador será clave para fomentar estas inversiones, incluyendo una tasa de retribución atractiva para atraer capital y la revisión de los límites de inversión”.

7. Papel ejemplarizante de la Administración, que además debe elaborar una hoja de ruta clara de las ayudas públicas.

8. creación de un Fondo Nacional de Transición Energética, financiado por los consumos de energía fósil, cuyo fin sea apoyar los procesos necesarios para la descarbonización.

El objetivo general es pues electrificar, lo que necesariamente conllevará un incremento de la demanda, incremento que puede ser espectacular en determinados territorios, como Aragón, Castilla y León o Galicia.

El Gobierno acaba de presentar su propuesta de planificación de la red de transporte de electricidad de España con horizonte 2030.

La propuesta inicial del Ministerio para Galicia, que parte de la propuesta técnica del Operador del Sistema (Red Eléctrica), plantea que “la ampliación de capacidad de las redes permitirá [en ese territorio] la integración de la eólica y habilitará la conexión de nuevo almacenamiento hidroeléctrico”, lo que hará posible atender a la futura demanda.

El Ministerio estima que Galicia “prácticamente duplicará [en el año 2030] el pico de demanda registrado el año pasado, de 2,2 GW”. Duplicará.

El caso de Aragón va más allá aún. La propuesta inicial para Aragón que plantea el Gobierno en su Planificación eléctrica nacional con horizonte 2030 contempla, “de partida –explica el Ministerio para la Transición Ecológica–, un incremento de la capacidad para proyectos que demanden energía de más del 250% con relación al pico de consumo registrado en 2024 en la Comunidad Autónoma, de 1,6 gigavatios”. A este aumento previsto de la capacidad –matizan desde Transición Ecológica– se añaden los derechos de acceso ya concedidos desde 2020, que suman 5,1 GW. Es decir –concluye el Ministerio–, considerando la capacidad ya concedida y la incluida en la propuesta inicial de la planificación, “en 2030 las redes de Aragón podrían prestar servicio a siete veces su consumo actual”. Siete veces.

Que la demanda esté estancada es un problema para la transición energética.

Porque los inversores no van a interesarse por montar máquinas –un aerogenerador, un parque solar– que producen algo que no tiene salida en el mercado.

De ahí la preocupación en el sector.

Que la demanda va a crecer parece que está muy claro sin embargo.

El Gobierno, el operador del sistema, las distribuidoras y muchos otros agentes así lo estiman.

Eso sí: hacen falta redes para que toda la demanda que viene pueda conectarse. La duda a despejar es...

¿y las redes quién las paga?

Ah, y un apunte para acabar: según el Informe Anual 2024 del Autoconsumo de APPA Renovables, “teniendo en cuenta la producción total de las instalaciones de autoconsumo en el año 2024 (9.243 GWh) se puede concluir que el autoconsumo ha cubierto un 3,7% de la demanda total en España el pasado año”.

• Parte de este trabajo periodístico ha sido originalmente publicado en la revista de papel (edición de octubre de 2025) de Energías Renovables (ER245), cuya versión PDF puedes descargar gratuitamente aquí.

Si llevamos años intentando implantar técnicas más eficientes, se entiende que hayamos frenado el consumo, además de toda la industria que se ha cerrado y escapado a China. Más que el bloqueo al coche eléctrico y la falta de inversión en electrificación impiden que el consumo aumente.

: \"El potencial del almacenamiento hidráulico en España no se puede retrasar mas\"")