Es difícil condensar en una tribuna lo que ha sucedido en 2025. El año empezó con las expectativas que generaba un Plan Nacional Integrado de Energía y Clima (Pniec) 2030 con ambición renovada en un camino decidido hacia la descarbonización y las energías renovables. En abril, con el apagón, se truncaron muchas de esas expectativas. A pesar del tiempo transcurrido, no hemos podido saber cuáles fueron las causas y parece que deberán ser los tribunales quienes repartan las culpas, aunque los distintos actores seguirán sin reconocer los errores de operación y comportamiento que lo generaron.

El apagón contribuyó a que la confrontación política sobre el modelo energético del futuro se recrudeciera. Lo que antes parecía que estaba claro, el futuro renovable, cambió y se recuperaron posiciones ya superadas como, por ejemplo, la apuesta nuclear. Una apuesta más basada en el interés de sus propietarios y de la oposición política que en la inane realidad energética y del comportamiento de las centrales nucleares para evitar el apagón y recuperar el funcionamiento del sistema.

El renacido interés en la nuclear se ha basado en difundir la falacia de que “a más nuclear, menos gas” cuando la realidad es bien distinta: “a más nuclear, menos renovables”, porque compiten, dentro de su inframarginalidad, en el mismo nicho del mercado.

La no convalidación, en julio, por tacticismo político de la oposición, del Real Decreto Ley anti-apagón dejó sin respuesta a la necesaria implantación de medidas para alcanzar un desarrollo orquestado de las renovables. De todas formas, las medidas incluidas en el RDL, por necesarias, deberían haberse implementado mucho antes, independientemente del apagón.

Hemos comprobado que las renovables están cumpliendo sus objetivos, al menos en lo que respecta a la fotovoltaica, tanto centralizada como en autoconsumo, y, en menor medida, la eólica, que se ha quedado anclada en los mil megavatios año.

Pero, este avance ha quedado huérfano porque no ha crecido la demanda de electricidad –en los últimos 6 años ha descendido un 6%–; no se ha iniciado el despliegue del almacenamiento; no se han incrementado las inversiones en redes; no se han validado las capacidades de participación de las renovables en el sistema eléctrico, aunque en junio se aprobara, después de cinco años el nuevo Procedimiento Operativo 7.4, todavía sin implementar, otra muestra de la inacción de la Comisión Nacional de los Mercados y la Competencia (CNMC).

En el momento de escribir esta tribuna, y durante un periodo de 12 meses, treinta teravatios hora de electricidad (30 TWh) de origen renovable se han quedado fuera del mercado, tanto por razones económicas originadas por los precios cero o negativos del mercado como por razones técnicas provocadas por el Procedimiento de Operación reforzado decidido por el Operador del Sistema, cuyo mantenimiento solo es asumible por el miedo o por el reconocimiento tácito de errores pasados. Los precios están cercenando la viabilidad de las inversiones renovables y acercando el default financiero.

En el último cuatrimestre del año se ha producido un gran avance normativo con la aprobación de reales decretos que intentan recuperar el pulso del RDL no convalidado. Se han ampliado las inversiones estratégicas en redes, aunque el problema no estaba en los límites de inversión, sino en la consideración de la retribución de las inversiones como insuficiente por los propietarios de las redes eléctricas, a pesar de ser una actividad regulada que carece de riesgos de mercado. Llegar a acuerdo cuando una parte es un monopolio natural y empresarial y sin que haya alternativas es materialmente imposible.

La película de terror no estaría completa si no consideráramos el giro político que se ha producido en la lucha contra el cambio climático, no solo por la elección del presidente Trump, sino también porque en la Comisión Europea la ambición climática ha perdido fuelle.

Iniciamos el año con una apuesta sin fisuras por las renovables y lo terminamos con el drill baby drill y con el publicitado y no ejecutado renacimiento nuclear.

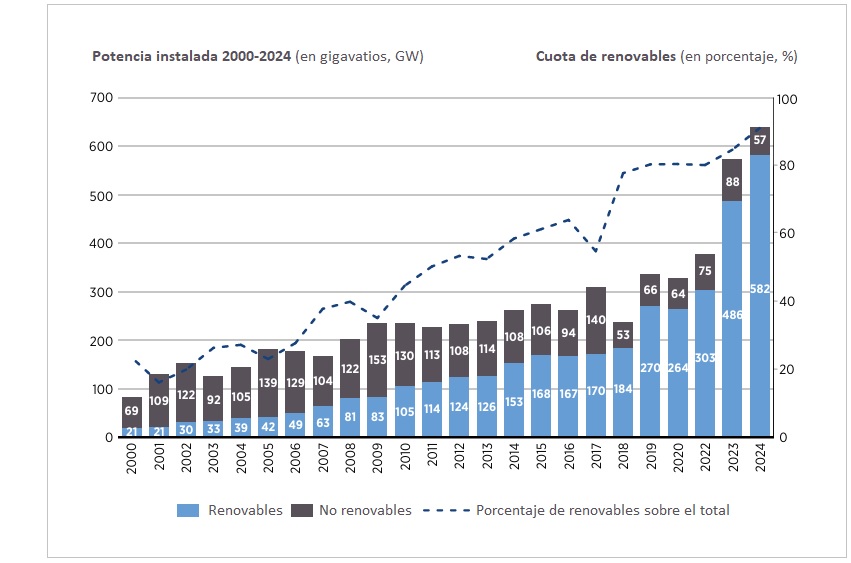

Pero, a pesar del cisne negro, la realidad no tiene fisuras y las renovables, aunque tengan que pasar una nueva travesía del desierto, seguirán siendo la única solución, no solo frente al cambio climático sino también para garantizar el suministro y la independencia energética de los países que no disponemos de recursos fósiles. Un desierto que puede llegar a ser más inhóspito y yermo si la actual confrontación política, ante un hipotético cambio de Gobierno, se sustenta en dudar sobre la necesaria continuidad de la apuesta renovable. [Bajo estas líneas, a la derecha, la tabla (de la Agencia Internacional de las Energías Renovables) muestra la evolución de la "potencia instalada por año" de (1) energías renovables y (2) energías no renovables. En 2024, la relación es de 10 a 1. Es decir, que por cada megavatio de potencia no renovable instalado, el mundo instaló diez megavatios de potencia renovable].

Y esas dudas se incrementan si el Partido Popular mantiene la idea de recuperar a personas que ya hundieron, desde la arbitrariedad y la falta de transparencia, al sector renovable, tanto en su componente tecnológica e industrial como en la puesta en marcha de nueva potencia.

Recordemos que los recortes retroactivos, la moratoria de facto a las renovables o el impuesto al Sol no fueron una pesadilla, sino una realidad.

Cuando se publique esta tribuna, seguramente, el Gobierno seguirá con sus silencios cómplices sobre la continuidad o no de la central nuclear de Almaraz. Si opta por la continuidad, tendrá que revisar el Plan Nacional Integrado de Energía y Clima (Pniec) 2030 y reducir el hueco renovable dentro del mix energético.

Si en la actualidad estamos desaprovechando treinta teravatios hora al año (30 TWh/año), el mantenimiento de la producción de ambos grupos añadirá otros 14 TWh más que marcaran un límite, sin capacidad de superación, de la oferta renovable.

2026, al margen de que la política energética no encuentre la tranquilidad como proyecto de Estado, debe iniciar un nuevo panorama en el que la oferta renovable pueda participar del mercado no solo como fuente fluyente, sino hibridada con almacenamiento, fijando precios que reflejen una realidad energética económicamente imbatible.

Por Fernando Ferrando, presidente de la Fundación Renovables

• Esta tribuna ha sido originalmente publicada en nuestro Anuario 2025 (edición de papel, ER247), edición que está disponible así mismo, gratuitamente, en formato PDF

• Este es el Panorama de apertura del Anuario: El año de los ceros

• Y este es el editorial de nuestro Anuario 2025

: \"El potencial del almacenamiento hidráulico en España no se puede retrasar mas\"")